CO form mẫu E là gì?

CO form E là Giấy chứng nhận xuất xứ mẫu E, phát hành theo Hiệp định khung về hợp tác kinh tế toàn diện ASEAN – Trung Quốc (ACFTA), xác nhận hàng hóa có nguồn gốc xuất xứ từ nước thành viên của hiệp định này.

Hàng nhập khẩu về Việt Nam mà dùng CO mẫu E thường là có nguồn gốc Trung Quốc.

Mục đích của mẫu CO form E hợp lệ là để xác nhận xuất xứ của hàng hóa, từ đó mà xem lô hàng có được hưởng mức thuế nhập khẩu ưu đãi đặc biệt hay không (thường được giảm thuế). Cụ thể mức thuế nhập khẩu sẽ theo từng loại hàng cụ thể, căn cứ vào mã HS Code.

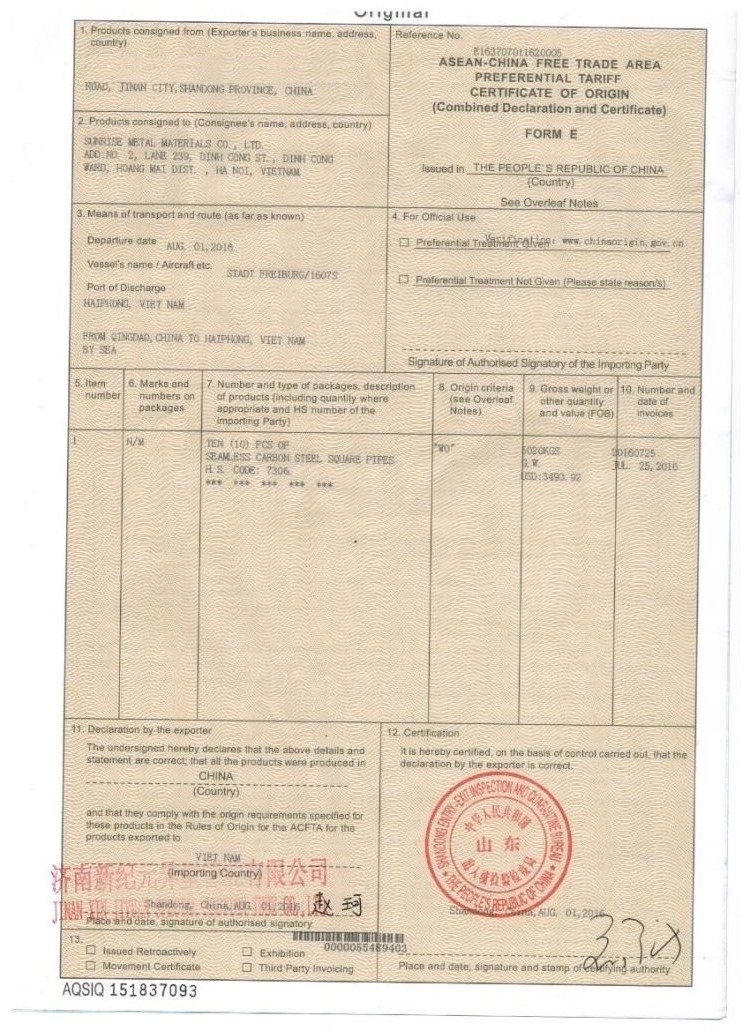

Hình dưới là ảnh mẫu CO form E hợp lệ, bạn có thể nhấp chuột phải để download.

Mẫu CO form E hợp lệ

Tương tự như vậy với hàng xuất khẩu, CO mẫu này xác nhận hàng có xuất xứ từ Việt Nam hoặc ASEAN, nhờ đó người nhập khẩu Trung Quốc cũng được hưởng ưu đãi tương ứng tại nước họ.

Quy định về CO form E

Hiện quy định về CO form E được có trong nhiều văn bản pháp luật. Ở đây, tôi tổng hợp một số văn bản quan trọng và phổ biến, mà chúng tôi hay sử dụng trong quá trình làm thủ tục xuất khẩu, nhập khẩu cho khách hàng:

- Thông tư 36/2010/TT-BCT ngày 15/11/2010 của Bộ trưởng Bộ Công Thương (sau đây gọi tắt là Thông tư 36)

- Thông tư 35/2012/TT-BCT và 14/2016/TT-BCT bổ sung tên Tổ chức được Bộ công thương ủy quyền cấp C/O theo danh sách ban hành trong Thông tư 36

- Thông tư 21/2014/TT-BCT sửa đổi bổ sung Quy tắc cụ thể mặt hàng ban hành trong Thông tư 36

- Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA

- Quyết định số 12/2007/QĐ-BTM – Quy chế cấp Giấy chứng nhận xuất xứ hàng hóa Mẫu E (có trước thông tư 36)

- Thông tư 06/2011 TT-BCT về thủ tục cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi

- Quyết định 4286/QĐ-TCHQ ngày 31 tháng 12 năm 2015 về Quy trình kiểm tra, xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu (chung cho tất cả các mẫu CO, gồm cả Form E)

Tiếp theo là một số công văn giải đáp các vướng mắc liên quan đến C/O mẫu E, có kèm nội dung chính tôi tóm tắt ngay sau đó để bạn tiện tra cứu tham khảo:

- 680/TCHQ-GSQL ngày 18 tháng 02 năm 2011: người nhập khẩu chỉ cần nộp bản gốc (Original), không cần nộp bản sao thứ 3 (Triplicate)

- 2706/TCHQ-GSQL ngày 07 tháng 06 năm 2011 về: tick ô 13 bằng tay hay đánh máy, hóa đơn bên thứ 3 cấp bởi 1 công ty Trung Quốc (không phải nhà XK), CO cấp trước ngày xuất khẩu

- 4264/TCHQ-GSQL ngày 14 tháng 08 năm 2012: khi 1 trang CO không đủ chỗ để khai hết số lượng các mặt hàng

- 487/XNK-XXHH ngày 21 tháng 10 năm 2013: người ủy quyền của người xuất khẩu đứng tên trên ô số 1 của C/O mẫu E do Trung Quốc cấp

- 5467/TCHQ-GSQL ngày 16 tháng 09 năm 2013: ô số 1 trên C/O mẫu E thể hiện người ủy quyền mà không phải là tên người xuất khẩu và không thuộc trường hợp có hóa đơn do bên thứ ba, C/O mẫu E đó không hợp lệ

- 887/TCHQ-GSQL ngày 08 tháng 02 năm 2013: mục 4 về Giấy xác nhận chuyển tải khi hàng quá cảnh qua 1 nước không phải là thành viên (nhắc lại trong CV 1710/GSQL-GQ4ngày 02/12/2016; và mục 2.2.3.đ Quyết định số 4286/QĐ-TCHQ ngày 31/12/2015).

- 978/GSQL-TH ngày 21 tháng 7 năm 2014: Ghi giá CIF trên ô số 9

- 6549/BCT-XNK ngày 01 tháng 07 năm 2015: hóa đơn bên thứ ba, thời hạn xác minh CO

- 1335/GSQL-TH ngày 06 tháng 10 năm 2016: khác biệt giữa tên người xuất khẩu trên ô số 1 của C/O với tên người gửi hàng trên vận đơn trong trường hợp hóa đơn bên thứ 3

- 508/GSQL-GQ4 ngày 13 tháng 03 năm 2017; 1478/GSQL-TH ngày 20 tháng 11 năm 2015 (hóa đơn thương mại do bên thứ ba thuộc ACFTA phát hành)

Ngoài việc nắm được các quy định trên đây, khi thao tác với những lô hàng có Form E, hẳn là sẽ có lúc bạn thắc mắc về nội dung nào đó có ý nghĩa như thế nào.

Dưới đây là từng nội dung cụ thể trong 13 ô trên Form E. Tôi sẽ điểm qua lại nội dung chính, và lưu ý những điểm quan trọng mà người làm thực tế hay gặp phải.

Nội dung CO form E

Bạn có thể xem chi tiết trong Phụ lục 4 Thông tư 36.

Trước hết ở góc phải phía trên Giấy chứng nhận xuất xứ mẫu này phải có những thông tin tham chiếu quan trọng:

- Số CO (Reference Number), ví dụ: E17GDDGWJ1690126

- Cụm từ tiếng Anh trong đó có dòng “FORM E”

- Tên nước phát hành, ví dụ: THE PEOPLE’S REPLUBLIC OF CHINA

Tiếp đó là 13 ô nội dung…

Ô số 1: Thông tin nhà xuất khẩu: tên công ty, địa chỉ. Thường là người bán hàng trên Invoice, trừ trường hợp hóa đơn bên thứ 3 (thì trên ô này là tên công ty sản xuất).

Ô số 2: Thông tin người nhận hàng (nhà nhập khẩu)

Ô số 3: Tên phương tiện vận tải và tuyến đường. Có 4 nội dung chính

- Ngày khởi hành: là ngày tàu chạy trên vận đơn

- Tên tàu + số chuyến, hoặc tên tàu bay (thực ra trong quy định không đề cập đến số chuyến, nhưng thực tế thì các CO đều thấy có kèm theo số chuyến sau tên tàu)

- Tên cảng dỡ hàng

- Tuyến đường và phương thức vận chuyển, chẳng hạn: From China Port, China to Saigon Port, Vietnam by Ship

Ô số 4: dành cho cơ quan cấp CO, doanh nghiệp không cần quan tâm nhiều đến ô này

Ô số 5 & 6: không quan trọng lắm

Ô số 7: Số lượng, chủng loại bao gói, mô tả hàng hóa (gồm cả lượng hàng và mã HS nước nhập khẩu).

Lưu ý:

- Trong ô này là Mã HS nước nhập khẩu, chứ không phải nước xuất khẩu. Cụ thể, nếu hàng nhập từ Trung Quốc về Việt Nam, thì trên ô số 7 phải ghi mã HS của Việt Nam mới là chính xác. Nhiều công ty để mã HS của Trung Quốc (10 chữ số), nhưng nếu khớp đến 6 chữ số đầu (cấp phân nhóm), thì tôi thấy hải quan cũng thường bỏ qua. Nhưng nếu khác hoàn toàn, thì hải quan sẽ có cơ sở để nghi ngờ về xuất xứ.

- Trường hợp CO form E có hóa đơn của bên thứ 3, thì phía dưới của ô này phải ghi tên của bên phát hành hóa đơn và tên quốc gia.

Ô số 8: Tiêu chí xuất xứ.

Tiêu chí xuất xứ form E khá quan trọng, vì có thể ảnh hưởng đến tính hợp lệ của chứng từ này. Nó cho biết tỉ lệ bao nhiêu phần trăm giá trị hàng hóa được sản xuất tại nước cấp CO.

Một số trường hợp hay gặp:

- “WO” = Wholy Owned: xuất xứ thuần túy, nghĩa là 100%

- Số % cụ thể, chẳng hạn 90%, nghĩa là 90% hàng hóa được sản xuất tại Trung Quốc

Lưu ý: giá trị hàm lượng xuất xứ dưới 40% thì coi như không có xuất xứ.

Ô số 9: Trọng lượng toàn bộ (hoặc lượng khác) và giá trị FOB. Ô này ý nghĩa tương đối rõ ràng. Chỉ lưu ý giá trị trong ô này là FOB, do đó nếu trên hóa đơn ghi giá trị theo điều kiện khác, chẳng hạn ExWork, CIF… thì không được lấy ngay vào ô số 9 này, mà phải điều chỉnh cộng trừ chi phí để xác định đúng giá trị FOB rồi mới ghi vào ô này. Tôi đã thấy nhiều CO vẫn giữ nguyên giá CIF hoặc ExW đưa vào ô này, và bị trục trặc khi làm thủ tục nhập khẩu.

Ô số 10: Số và ngày Invoice, chính là số liệu lấy từ Invoice, lưu ý kiểm tra kỹ lưỡng, tránh sai sót, nhầm lẫn.

Ô số 11: tên nước xuất khẩu (vd: CHINA), nhập khẩu (VIETNAM), địa điểm và ngày xin CO, cùng với dấu của công ty xin CO.

Mặc dù nội dung trong ô này ít khi bị sai, nhưng cũng không phải là không thể. Chính tôi đã gặp trường hợp 1 lô hàng nhập mà ô 11 để sai tên nước nhập khẩu là INDONESIA thay vì VIETNAM. Có lẽ do đã copy/paste sai trong khâu chứng từ chăng?!

Ô số 12: Xác nhận Chữ ký của người được ủy quyền, dấu của tổ chức cấp CO, địa điểm và ngày cấp. Với hàng từ Trung Quốc, chữ ký tiếng Hoa có nét tượng hình, không dịch ra phiên âm được. Cán bộ hải quan sẽ đối chiếu với chữ ký trong cơ sở dữ liệu của họ.

Lưu ý: trên dấu của Trung Quốc lại có chữ FORM A thay vì FORM E. Nhưng điều này là hợp lệ, vì đã có quy định … chấp nhận.

Ô số 13: Một số lựa chọn, tick vào ô tương ứng nếu thuộc trường hợp đó

- Issued Retroactively: Trường hợp CO được cấp sau quá 3 ngày tính từ ngày tàu chạy

- Exhibition: Trường hợp hàng tham gia triển lãm, và được bán sau khi triển lãm.

- Movement Certificate: Trường hợp hàng được cấp C/O giáp lưng

- Third Party Invoicing: Trường hợp hóa đơn phát hành tại Bên thứ ba (chi tiết trong phần tiếp)

CO form E có hóa đơn bên thứ 3

Đây là trường hợp mà CO có hóa đơn được phát hành bởi bên thứ 3, còn gọi là CO form E third party invoicing.

Để đáp ứng được trường hợp này, trên CO phải có 4 điều kiện:

- Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (vd: China)

- Ô số 7: có tên công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở

- Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

- Ô số 13: tick vào mục Third Party Invoicing

Ví dụ: Công ty Vinaexim của Việt Nam nhập khẩu lô hàng từ Samex của Hàn Quốc, nhưng CO do nhà sản xuất Sinoman của Trung Quốc xin cấp. Như vậy, CO này được xem là hợp lệ nếu:

- Ô số 1: thể hiện tên nhà sản xuất Sinoman

- Ô số 7: tên công ty Samex và tên nước South Korea

- Ô số 10: số ngày hóa đơn thương mại do Samex phát hành cho Vinaexim

- Ô số 13: phải tích vào “Third Party Invoicing”.

Lý thuyết cũng khá đơn giản, cứ đủ tiêu chí là được xem là trường hợp C/O mẫu E có hóa đơn bên thứ 3 hợp lệ.

Cơ bản là như thế, nhưng trên thực tế có khá nhiều trường hợp phát sinh, chẳng hạn:

- C/O form E phát hành bởi bên thứ 3 cùng nước với nhà xuất khẩu thì có hơp lệ không? => Có, theo công văn nêu trên

- Thiếu dấu tick vào mục “Third Party Invoicing” thì có sao không? => Không hợp lệ, trường hợp này thường được gọi là “CO ủy quyền” do nhà máy ở Trung Quốc không có chức năng xuất khẩu mà phải ủy quyền cho 1 đơn vị dịch vụ làm CO.

- CO trực tiếp, nhưng có tên nhà sản xuất ở ô số 7, thì có hợp lệ không? => Không hợp lệ

- CO ủy quyền có hợp lệ không? Nếu tên người ủy quyền xin CO đứng ở ô số 1 => Không hợp lệ

- Ngày khởi hành trên CO (Departure date) khác với trên vận đơn, thì có hợp lệ không? => Dễ bị nghi ngờ xuất xứ

- Có được cấp C/O form E trước ngày tàu chạy không? => Có thể

Một số sai sót hay gặp với CO mẫu E

- Không đủ điều kiện để thuộc trường hợp hóa đơn phát hành tại bên thứ ba

- Thiếu dấu tick “Issued Restroactively” khi ngày cấp CO quá 3 ngày sau khi tàu chạy

- CO form E ủy quyền: do một số nhà sản xuất ở Trung Quốc không có chức năng xin CO, mà phải ủy quyền cho công ty dịch vụ đứng tên xin CO và làm thủ tục xuất khẩu. Theo quy định của Trung Quốc, người được ủy quyền phải đứng tên trên C/O form E (chứ không phải là nhà xuất khẩu thực sự). Nhưng về Việt Nam thì trường hợp này CO sẽ xem như bị bất hợp lệ (công văn 5467/TCHQ-GSQL nêu trên)

- Số liệu trên CO không khớp với chứng từ khác, chẳng hạn như Số/ngày Invoice, giá trị hàng hóa, ngày tàu chạy… Những lỗi này cần được kiểm tra đối chiếu cẩn thận để chỉnh sửa sớm, tránh những hệ lụy về sau.

Trên đây là một vài sai sót nghiêm trọng, dễ bị hải quan bác bỏ hoặc chuyển đi xác minh CO. Còn những lỗi khác nữa, tôi sẽ bổ sung dần. Bạn nên lưu ý khi kiểm tra chứng từ.

Ngoài những lỗi nặng, vẫn có những sai sót nhỏ, không ảnh hưởng đến xuất xứ nên hải quan có thể bỏ qua. Quy định cụ thể trong Điều 26 – Thông tư 38/2015/TT-BTC.

TỔNG KẾT CHỦ HÀNG NHẬP KHẨU LƯU Ý NHỮNG ĐIỂM SAU:

1. Nộp C/O form E bản gốc khi thông quan để được hưởng thuế nhập khẩu ưu đãi đặc biệt

Theo quy định hiện hành, để được hưởng thuế nhập khẩu ưu đãi đặc biệt theo hiệp định hàng hóa ASEAN – Trung Quốc, người nhập khẩu cần nộp C/O form E bản gốc, C/O này phải hợp lệ

Trong trường hợp hàng cần gấp, không thể chờ C/O form E, khi làm thủ tục hải quan Công ty cần khai trên tờ khai là nợ bản gốc và nộp thuế theo mức thuế MNF, sau đó làm thủ tục hoàn thuế khi có bản gốc (trong vòng 30 ngày)

2. Người đứng tên trên ô số 1

Đây là lỗi hay gặp nhất dẫn đến C/O form E bị bác

Tính huống: Do đặc thù tại Trung Quốc, trong nhiều trường hợp, người sản xuất tại Trung Quốc không có chức năng xuất khẩu, vì vậy họ thuê một đơn vị thương mại đứng ra xuất khẩu và xin C/O. Đơn vị thương mại đứng tên trên ô số 1; còn tên nhà sản xuất được thể hiện ở ô số 7

Quy định hiện hành về vấn đề này như sau:

Theo quy định tại công văn số 113/XNK-XXHH ngày 04/03/2014, điều 3: “Người đứng tên trên ô số 1: Các nước thống nhất người được ủy quyền xin C/O không được phép đứng tên là nhà xuất khẩu trên ô số 1 của C/O mẫu E. Tên của người xuất khẩu ghi trên ô số 1 phải trùng với tên ghi trên hóa đơn thương mại trừ trường hợp hóa đơn bên thứ ba.”

Công văn số 5467/TCHQ-GSQL ngày 16/09/2016 của Tổng cục Hải quan về việc vướng mắc cách ghi thông tin người uỷ quyền trên C/O mẫu E: “người đứng tên ô số 1 của C/O mẫu E là người xuất khẩu, đồng thời là tên người phát hành hoá đơn trừ trường hợp hoá đơn do bên thứ ba phát hành”

Như vậy, nếu trong trường hợp ô số 1 của Form E không phải là người xuất khẩu thì ở trên Form E, ô “Third party invoicing” phải được đánh dấu.

Tuy nhiên, theo quy định hiện hành của Trung Quốc (theo thực tế làm việc của chúng tôi trong thời gian vừa qua): cơ quan chức năng của Trung Quốc chỉ đánh dấu third party invoicing khi người xuất khẩu không phải công ty Trung Quốc.

Do đó, với tình huống đối tác bán hàng Trung Quốc không có chức năng xuất khẩu, không tự làm được C/O form E do đó đi thuê công ty khác làm như kể trên; Đơn vị thương mại đứng tên trên ô số 1 và tên nhà sản xuất thể hiện ở ô số 7 và C/O form E không được đánh dấu “Third party invoicing” thì C/O này về Việt Nam sẽ bị bác.

3. Những sai sót nhỏ trên C/O

Theo quy định tại điều 17, phụ lụ 2, Thông tư số 36/2010/TT-BCT ngày 15/11/2010 của Bộ Công Thương về việc Thực hiện quy tắc thủ tục cấp và kiểm tra xuất xứ sửa đổi và quy tắc cụ thể mặt hàng theo hệ thống hài hòa phiên bản 2007 trong hiệp định thương mại hàng hóa thuộc hiệp định khung về hợp tác kinh tế toàn diện giữa Hiệp hội các quốc gia Đông Nam Á và Nước Cộng hòa nhân dân Trung Hoa quy định về điều này như sau: “Trường hợp không có nghi ngờ về xuất xứ của sản phẩm, những sai sót nhỏ, chẳng hạn như khác biệt về mã HS trên C/O mẫu E so với mã HS trên các chứng từ nộp cho cơ quan Hải quan Bên nhập khẩu để làm thủ tục nhập khẩu, sẽ không làm mất hiệu lực của C/O mẫu E, nếu sự khác biệt này trên thực tế phù hợp với sản phẩm nhập khẩu.”

Mới nhất vbpl quy định cụ thể về sai khác nhỏ tại Tại khoản 6, điều 15 Thông tư 38/2018/TT-BTC có quy định các trường hợp sai sót nhỏ (khác biệt nhỏ) sẽ được cơ quan hải quan xem xét chấp nhận CO.

Cụ thể:

Điều 15. Kiểm tra nội dung trên chứng từ chứng nhận xuất xứ hàng hóa

6. Các trường hợp khác biệt nhỏ không ảnh hưởng đến tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa:

Cơ quan hải quan chấp nhận chứng từ chứng nhận xuất xứ hàng hóa trong trường hợp có sai sót nhỏ hoặc khác biệt nhỏ giữa nội dung khai trên chứng từ chứng nhận xuất xứ hàng hóa với các chứng từ khác thuộc hồ sơ hải quan nếu những sai sót, khác biệt này phù hợp với thực tế hàng hóa nhập khẩu, gồm:

a) Lỗi chính tả hoặc đánh máy không làm thay đổi nội dung khai trên chứng từ chứng nhận xuất xứ hàng hóa;

b) Khác biệt trong cách đánh dấu tại các ô trên C/O: đánh dấu bằng máy hoặc bằng tay, đánh dấu bằng “x” hay “√”;

c) Khác biệt nhỏ giữa chữ ký trên chứng từ chứng nhận xuất xứ hàng hóa và chữ ký mẫu;

d) Khác biệt về đơn vị đo lường trên chứng từ chứng nhận xuất xứ hàng hóa và các chứng từ khác thuộc hồ sơ hải quan (như tờ khai hải quan, hóa đơn, vận tải đơn);

đ) Sự khác biệt giữa khổ giấy của C/O nộp cho cơ quan hải quan với mẫu C/O theo quy định;

e) Sự khác biệt về màu mực của các nội dung khai trên chứng từ chứng nhận xuất xứ hàng hóa;

g) Sự khác biệt nhỏ trong mô tả hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa và các chứng từ khác;

h) Sự khác biệt mã số trên chứng từ chứng nhận xuất xứ hàng hóa với mã số trên tờ khai hàng hóa nhập khẩu nhưng không làm thay đổi bản chất xuất xứ hàng hóa và hàng hóa thực tế nhập khẩu phải phù hợp với mô tả hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa;

i) Các khác biệt nhỏ khác theo thỏa thuận tại Điều ước quốc tế mà Việt Nam là thành viên được Tổng cục Hải quan thông báo.

Xử lý Khác biệt nhỏ Quy định mới nhất tại Điều 27 và Điều 28 Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019.

Tuy nhiên việc xác định sự khác biệt nhỏ khác vẫn theo cảm tính đánh giá của quan chức Hải quan, và Cơ quan Hải quan có quyền trì hoãn việc áp dụng ưu đãi thuế chờ xác minh.

4. Trường hợp C/O mẫu E có nhiều mặt hàng, trong đó có mặt hàng không được hưởng ưu đãi

Điểm 3, điều 17, phụ lụ 2, Thông tư số 36/2010/TT-BCT ngày 15/11/2010 của Bộ Công Thương quy định: Trong trường hợp một C/O mẫu E có nhiều mặt hàng, việc vướng mắc đối với một mặt hàng sẽ không ảnh hưởng hoặc trì hoãn việc áp dụng thuế suất ưu đãi và thông quan hàng hóa đối với những mặt hàng còn lại trên C/O mẫu E. Điểm b khoản 1 Điều 18 có thể được áp dụng đối với những mặt hàng có vướng mắc.

Do đó, nếu trong lô hàng của bạn có nhiều mặt hàng trên C/O form E nhưng có mặt hàng không đủ điều kiện hưởng ưu đãi thuế thì không ảnh hưởng đến các mặt hàng khác. Điều 28 Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019

5. Chuyển tải và tính hợp lệ của C/O form E

Trong một số trường hợp hàng hóa không được chuyển trực tiếp từ Trung Quốc về Việt Nam mà chuyển tải qua một nước không nằm trong ACFTA, quy định việc chuyển tải này và việc hưởng ưu đãi thuế, tuy không phải là vận chuyển trực tiếp (direct) theo nghĩa thông thường nhưng chuyển tải trong vận chuyển quốc tế đáp ứng quy tắc Vận chuyển trực tiếp theo quy định này. Do đó, làm thủ tục xin xác nhận chuyển tải và nộp các chứng từ khác theo đúng quy định để được hưởng thuế nhập khẩu ưu đãi đặc biệt theo quy định của hiệp định.

Nộp bản gốc Form E khi làm tờ khai hải quan mới được hưởng ưu đãi thuế. Nếu tại thời điểm thông quan, không có Form E gốc thì tính thuế MNF và ghi chú trên tờ khai là hàng có Form E và xin nợ. Trong vòng 30 ngày, nộp bản gốc cho hải quan và làm thủ tục hoàn thuế.

Được quy định cụ thể tại Điều 31 Thông tư Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019

Điều 31. Chứng từ áp dụng cho quy định vận chuyển trực tiếp

Theo quy định tại Điều 11 Thông tư này, hàng hóa vận chuyển qua lãnh thổ của một hoặc nhiều nước không phải là Nước thành viên của ACFTA, các chứng từ sau phải được nộp cho cơ quan hải quan Nước thành viên nhập khẩu:

- Vận tải đơn chở suốt do Nước thành viên xuất khẩu cấp.

- C/O mẫu E do cơ quan, tổ chức cấp C/O liên quan của Nước thành viên xuất khẩu cấp.

- Bản gốc hóa đơn thương mại.

4. Các chứng từ chứng minh việc vận chuyển đáp ứng các quy định nêu tại điểm b khoản 2 Điều 11 Thông tư này

Điều 11. Vận chuyển trực tiếp

- Hàng hóa được hưởng ưu đãi thuế quan nếu đáp ứng đầy đủ những quy định tại Thông tư này và phải được vận chuyển trực tiếp từ Nước thành viên xuất khẩu tới Nước thành viên nhập khẩu.

- Trường hợp sau được coi là vận chuyển trực tiếp từ Nước thành viên xuất khẩu tới Nước thành viên nhập khẩu:

- a) Hàng hóa được vận chuyển trực tiếp từ một Nước thành viên xuất khẩu tới Nước thành viên nhập khẩu; hoặc

- b) Hàng hóa được vận chuyển qua một hoặc nhiều Nước thành viên khác hoặc qua một Nước không phải là thành viên và đáp ứng các điều kiện sau:

– Quá cảnh là cần thiết vì lý do địa lý hoặc do yêu cầu về vận tải;

– Hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại đó;

– Hàng hóa không trải qua bất kỳ công đoạn gia công, chế biến nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công đoạn cần thiết để bảo quản hàng hóa trong điều kiện tốt.

6. Trường hợp lô hàng có rất nhiều mặt hàng, khai gộp tên hàng và HS

Trong thực tế thương mại, nhiều trường hợp, trong một lô hàng có các mặt hàng nhập khẩu có cùng tên gọi, mã số HS và trên C/O mẫu E khai gộp chung về số lượng, trọng lượng, về vấn đề này ngày 23/10/2018, Cục Giám sát quản lý – Tổng cục hải quan có công văn số 3380/GSQL-GQ4 ngày 23 tháng 10 năm 2018 gửi một doanh nghiệp trả lời về vấn đề này như sau:

“việc các mặt hàng nhập khẩu có cùng tên gọi, mã số HS nhưng tại ô số 7 trên C/O mẫu E khai gộp chung về số lượng, trọng lượng của hàng hóa nhập khẩu là chưa phù hợp với quy định”

Tuy đây là văn bản dưới Luật và là công văn gửi cho một công ty cụ thể, tuy nhiên, các doanh nghiệp nên lưu ý để không mắc phải vấn đề này.

Ngoài ra, cũng cần lưu ý: Theo quy định tại công văn số 2706/TCHQ-GSQL ngày 07/06/2011 của Tổng cục hải quan, V/v Hướng dẫn một số điểm của TT 36/2010/TT-BCT và triển khai kết quả cuộc họp ACTNC lần thứ 37, điểm 8: Trong trường hợp C/O mẫu E ban đầu không đủ chỗ để khai hết số lượng các mặt hàng cần khai thì người xuất khẩu sử dụng một C/O mẫu E khác để khai tiếp. Tuy nhiên, giới hạn số lượng mặt hàng trên mỗi C/O là 20 mặt hàng.

Tại Công văn 585/TCHQ-GSQL ngày 31 tháng 1 năm 2019, giải đáp việc gộp các mặt hàng có cùng mã HS, cùng tiêu chí xuất xứ nhưng khác nhau về ký mã hiệu, kích cỡ, model,.. thì CO vẫn hợp lệ

7. Trường hợp Hoá đơn bên thứ 3.

Quy định cụ thể tại điều 33 Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019. Và hướng dẫn tại Công văn 3577/GSQL/GQ4 ngày 27/09/2019 về vướng mắc C/O mẫu E.

Điều 10 Phụ lục 2 OVERLEAF NOTES:

THIRD PARTY INVOICING: 10. In cases where invoices are issued by a third country, “the Third Party Invoicing” in Box 13 shall be ticked (√). The invoice number shall be indicated in Box 10. Information such as name and country of the company issuing the invoice shall be indicated in Box 7.

Điều 33. Hóa đơn do bên thứ ba phát hành

Cơ quan hải quan Nước thành viên nhập khẩu chấp nhận C/O mẫu E trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở đặt tại một nước thứ ba hoặc bởi một nhà xuất khẩu của Nước thành viên ACFTA đại diện cho công ty đó, với điều kiện hàng hóa đáp ứng các quy định về quy tắc xuất xứ hàng hóa trong ACFTA. Hóa đơn do bên thứ ba phát hành có thể là hóa đơn của một Nước thành viên ACFTA hoặc của một nước không phải là Nước thành viên ACFTA. Số hóa đơn đầu tiên hoặc số hóa đơn của bên thứ ba được khai báo tại Ô số 10 của C/O mẫu E. Nhà xuất khẩu và người nhận hàng phải có trụ sở đặt tại các Nước thành viên ACFTA và hóa đơn bên thứ ba được đính kèm C/O mẫu E khi xuất trình cho cơ quan hải quan Nước thành viên nhập khẩu.

Thủ tục xin cấp CO mẫu E cho hàng XK

Với hàng xuất khẩu, thì bạn sẽ quan tâm đến thủ tục xin cấp ℅ như thế nào, tại đâu, hồ sơ ra sao. Tôi sẽ tóm tắt những mục chính dưới đây. Nếu bạn cần hướng dẫn chi tiết hơn, thì vào đường link tôi đặt cạnh nội dung tương ứng nhé.

Địa điểm cấp CO form E:

Kết hợp online và offline:

- Online: trên hệ thống ecosys.gov.vn

- Offline: tại sở công thương (vd: Sở Công thương Hải Phòng: Số 9 Lạch Tray)

Các bước xin cấp:

- Đăng ký tài khoản mới cho DN (chỉ làm lần đầu), Đăng ký tại đây

- Truy cập hệ thống, khai báo hồ sơ, theo hướng dẫn này

- Tải lên file đính kèm: tờ khai hải quan, vận đơn, bảng kê hàm lượng, C.Inv

- Ký điện tử & Gửi hồ sơ online

- Hồ sơ được duyệt, kết xuất & in đơn xin C/O đã cấp số & nộp cùng bộ hồ sơ

- Duyệt hồ sơ giấy & cấp CO gốc (Original), bản bằng giấy

Hồ sơ xin C/O mẫu E:

- Đơn xin cấp CO (in từ hệ thống)

- Invoice, Packing List, B/L

- Tờ khai hq XK…

- Bảng giải trình Quy trình sản xuất (nếu lần đầu xin C/O)

Tham khảo thêm về cách thức, địa điểm, hồ sơ xin cấp CO form E tại đây.

—————–

Nói về CO form E là một chủ đề khá dài nhưng cũng khá thú vị. Trên đây tôi đã nêu những nội dung chính liên quan. Hy vọng những nội dung này giúp ích cho bạn trong quá trình làm thủ tục liên quan.

Nguồn: https://www.container-transportation.com/co-form-e.html

Các văn bản pháp luật liên quan:

- Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019 Quy định Quy tắc xuất xứ hàng hóa trong Hiệp định khung về hợp tác kinh tế toàn diện giữa Hiệp hội các quốc gia Đông Nam Á và nước Cộng hòa nhân dân Trung Hoa. Thông tư này thay thế các quy định cũ Quyết định số 12/2007/QĐ-BTM ngày 31 tháng 5 năm 2007 của Bộ Thương mại; Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương; Thông tư số 01/2011/TT-BCT ngày 14 tháng 01 năm 2011 của Bộ Công Thương sửa đổi Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương; Thông tư số 37/2011/TT-BCT ngày 10 tháng 10 năm 2011 của Bộ Công Thương sửa đổi Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương; Thông tư số 21/2014/TT-BCT ngày 25 tháng 6 năm 2014 của Bộ Công Thương sửa đổi, bổ sung Quy tắc cụ thể mặt hàng ban hành kèm theo Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương; Thông tư số 14/2016/TT-BCT ngày 05 tháng 8 năm 2016 của Bộ Công Thương sửa đổi, bổ sung Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương

- Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu. Phụ lục Thông tư 38.

- Thông tư 62/2019/TT-BTC ngày 05/09/2019 Sửa đổi, bổ sung một số điều của Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ trưởng Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu.

- Thông tư số 21/2014/TT-BCT ngày 25 tháng 6 năm 2014 của Bộ Công Thương sửa đổi, bổ sung Quy tắc cụ thể mặt hàng ban hành kèm theo Thông tư số 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 của Bộ Công Thương thực hiện Quy tắc Thủ tục cấp và kiểm tra xuất xứ sửa đổi và Quy tắc cụ thể mặt hàng theo hệ thống hài hòa phiên bản 2007 trong Hiệp định Thương mại hàng hóa thuộc Hiệp định khung về hợp tác kinh tế toàn diện giữa Hiệp hội các quốc gia Đông Nam Á và nước Cộng hòa nhân dân Trung Hoa

- Thông tư 36/2010/TT-BCT ngày 15 tháng 11 năm 2010 Thực hiện Quy tắc Thủ tục cấp và kiểm tra xuất xứ sửa đổi và Quy tắc cụ thể mặt hàng theo hệ thống hài hòa phiên bản 2007 trong Hiệp định Thương mại hàng hóa thuộc Hiệp định Khung về Hợp tác kinh tế toàn diện giữa Hiệp hội các quốc gia Đông Nam Á và nước Cộng hòa nhân dân Trung Hoa

- Công văn Số: 2706/TCHQ-GSQL ngày 07 tháng 06 năm 2011 V/v Hướng dẫn một số điểm của TT 36/2010/TT-BCT và triển khai kết quả cuộc họp ACTNC lần thứ 37. Quy định, giải thích một số quy định về mẫu E: về Vận đơn bên thứ ba, sai khác nhỏ được chấp nhận, mẫu E phát hành trước và sau ngày giao hàng.

- Công văn số 1610/XNK-XXHH ngày 20 tháng 11 năm 2017 của Cục Xuất nhập khẩu, Bộ Công thương giải thích về Người gửi hàng Shiper không nhất thiết phải là Người xuất khẩu Exporter trên CO mẫu E, và Shipper Người gửi hàng không nhất thiết phải có trụ sở tại các bên tham gia Hiệp định.

- Công văn 585/TCHQ-GSQL ngày 31 tháng 1 năm 2019 giải đáp vướng mắc tại ô số 7 các CO mẫu ưu đãi, về gộp các mặt hàng có cùng mã HS.

- Công văn 3577/GSQL/GQ4 ngày 27/09/2019 về vướng mắc C/O mẫu E về vận đơn bên thứ 3

SUNMETAL BT.