Sunmetal

Kích thước ống thép thông dụng

KÍCH THƯỚC ỐNG THEO CÁC TIÊU CHUẨN THÔNG DỤNG

Kích thước ống thép, ống inox, ống luồn dây điện,.. thông dụng theo tiêu chuẩn Mỹ ASME/ASTM, tiêu chuẩn châu Âu EN, tiêu chuẩn Nhật JIS…. tham khảo:

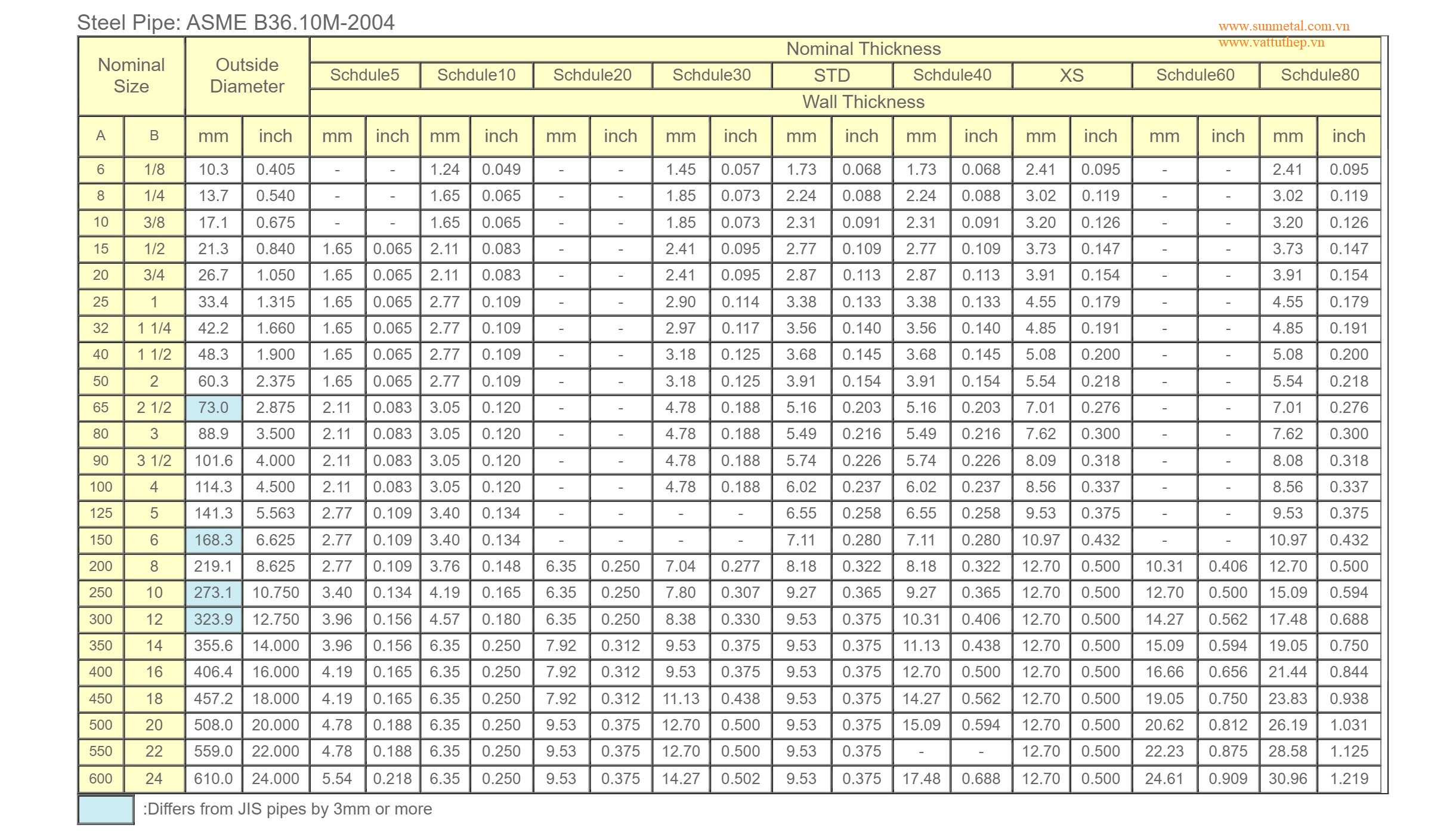

Ống thép hàn, đúc tiêu chuẩn ASME B36.10, Sch5, sch10, sch20, sch30, STD, XS, sch60, sch80.

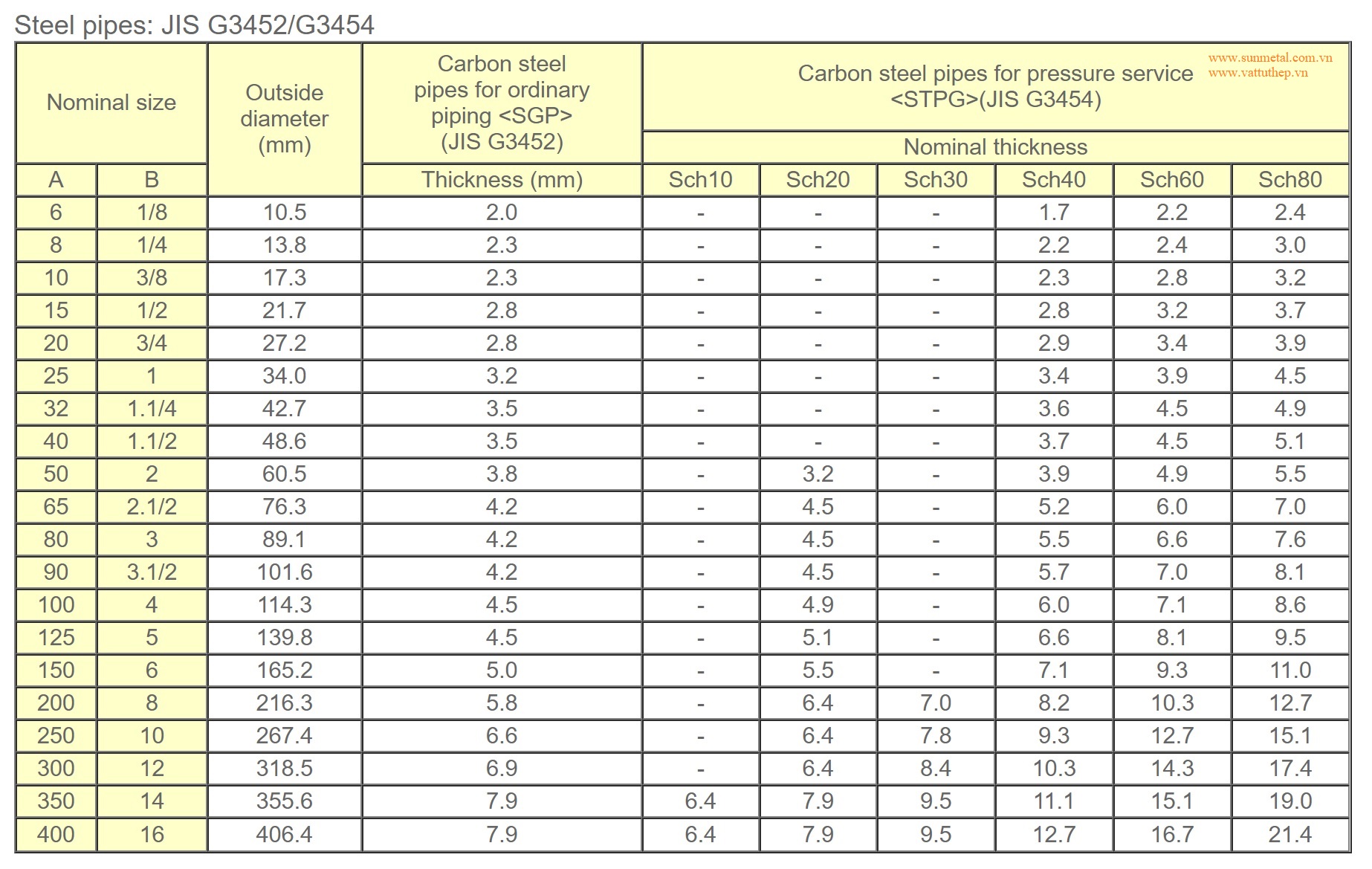

Ống thép tiêu chuẩn JIS G3452 SGP (Carbon steel pipe for ordinary piping, ống thép cho đường ống thông dụng), JIS G3454 (Carbon steel pipe for pressure service, ống thép cho đường ống áp lực) sch10 sch20 sch30 sch40 sch60 sch80.

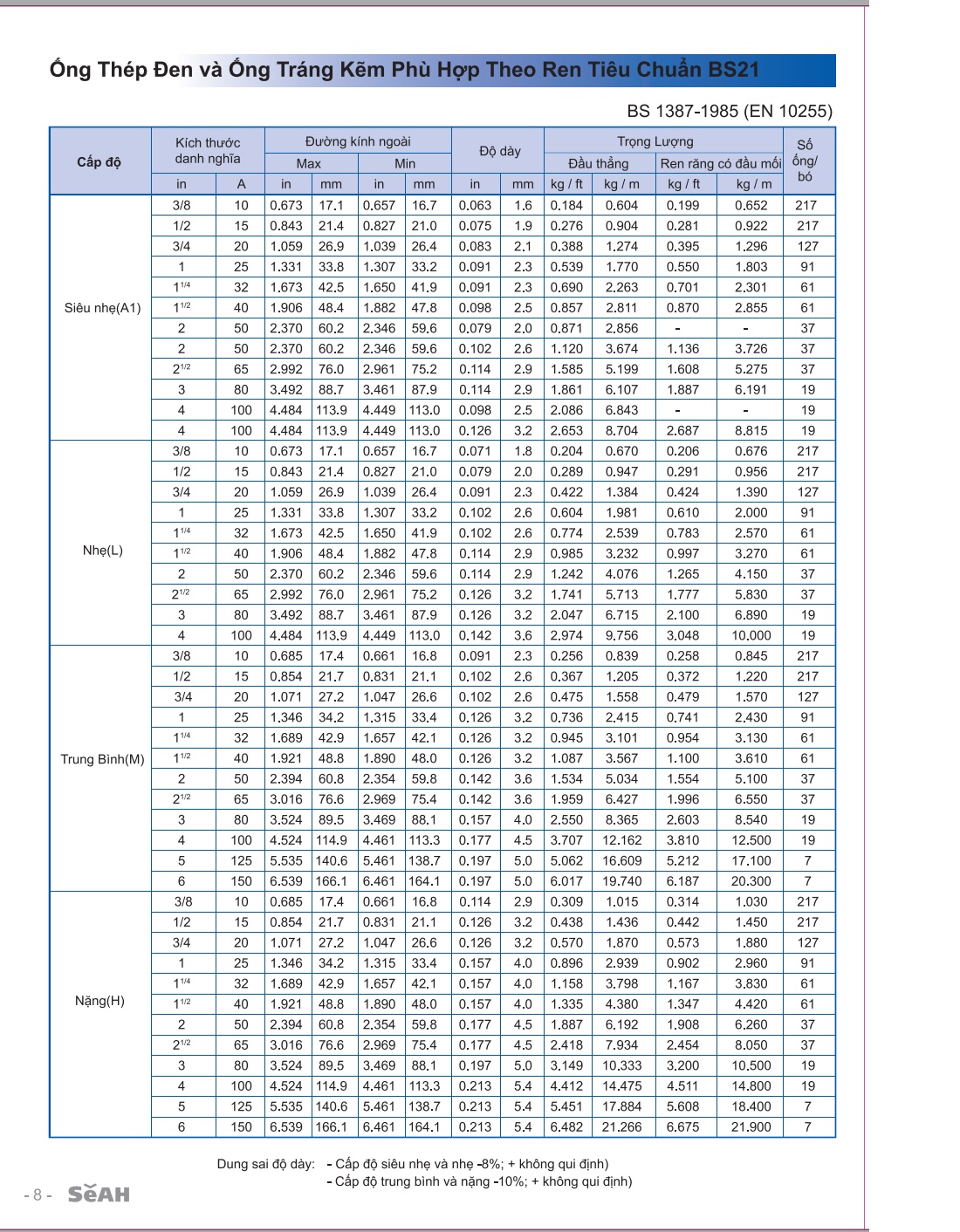

Ống thép tiêu chuẩn BS 1387-1985 (EN 10255) L Light nhẹ, M Medium trung bình, H Heavy nặng và siêu nhẹ A1 (tiêu chuẩn của nhà máy VN)

Ống thép tiêu chuẩn BS 1387-1985 (EN 10255) L Light nhẹ, M Medium trung bình, H Heavy nặng và siêu nhẹ A1 (tiêu chuẩn của nhà máy VN)

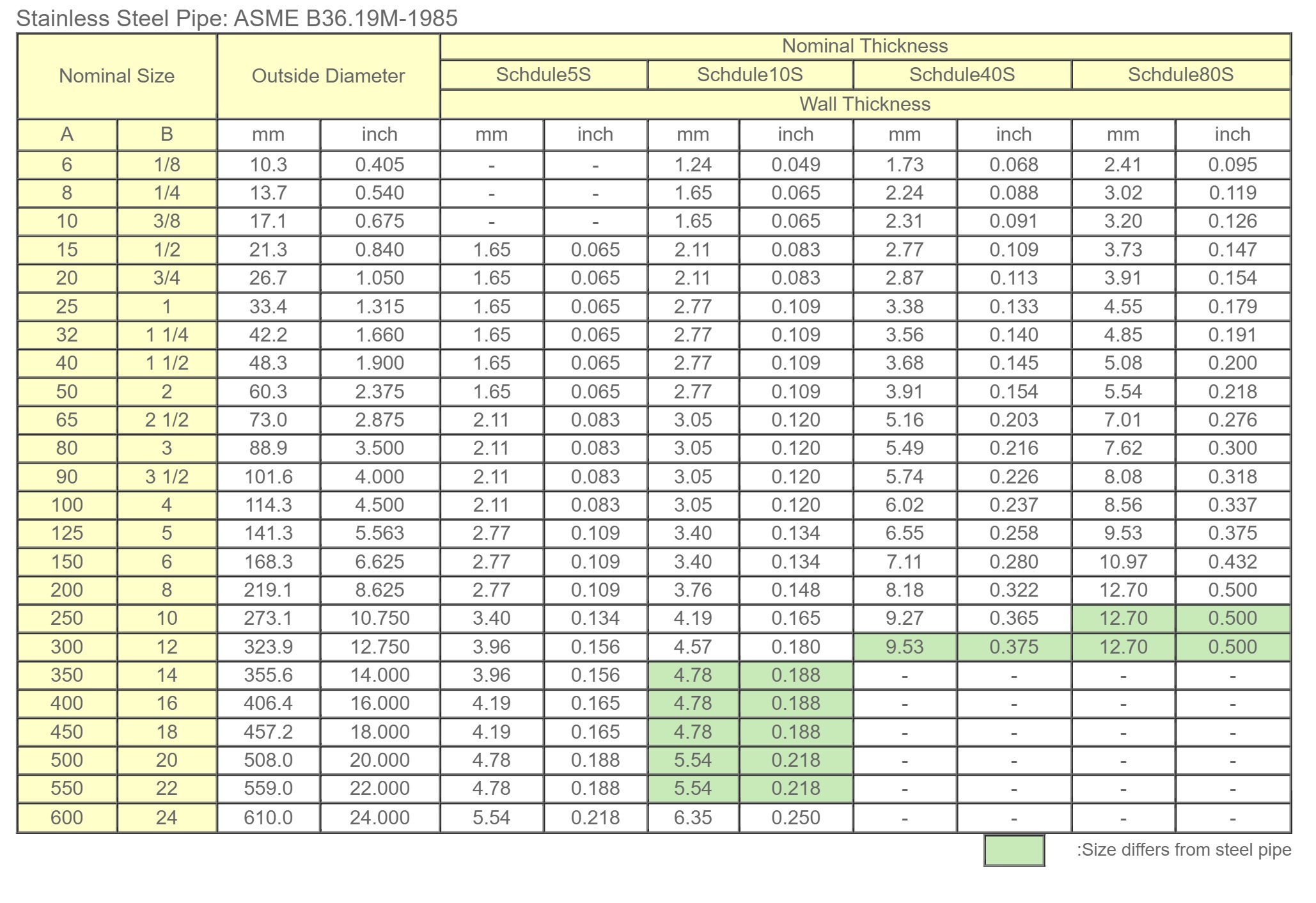

Ống thép không rỉ inox tiêu chuẩn ASME B36.19 sch5s sch10s sch40s sch80s

Ống thép không rỉ inox tiêu chuẩn ASME B36.19 sch5s sch10s sch40s sch80s

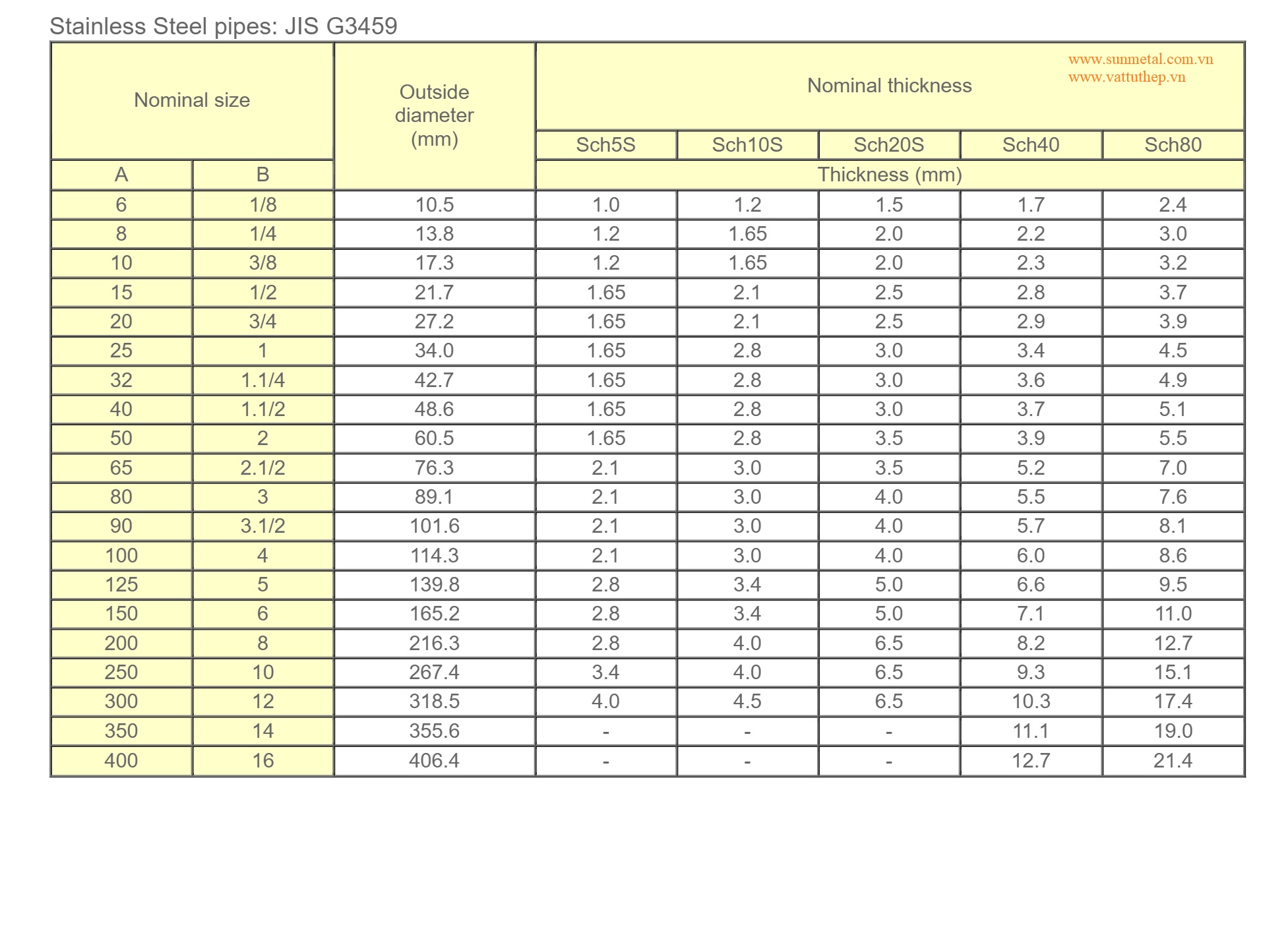

Ống thép inox tiêu chuẩn JIS G3459 sch5s sch10s sch20s sch40 sch80:

Ống thép inox tiêu chuẩn JIS G3459 sch5s sch10s sch20s sch40 sch80:

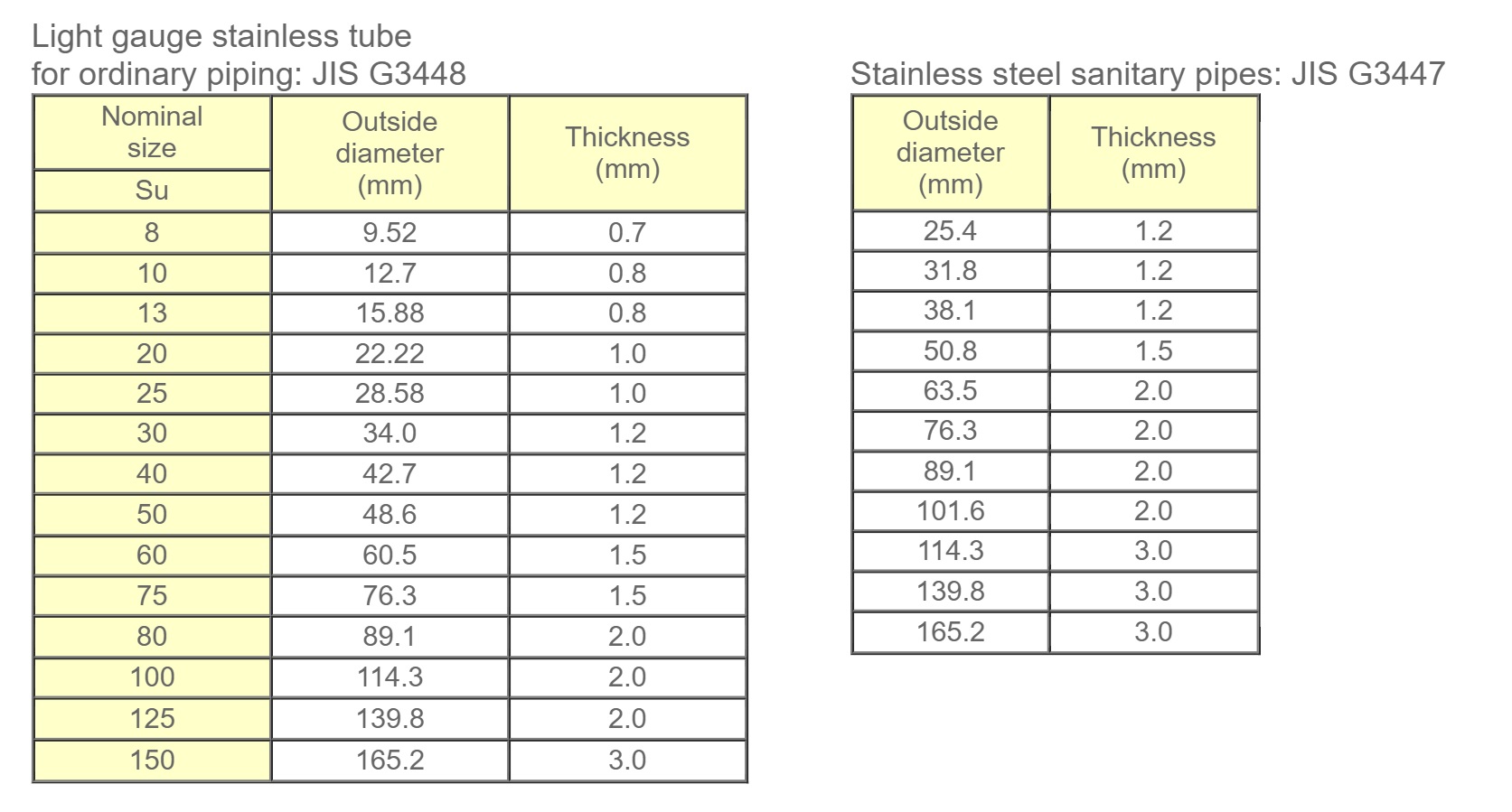

ống thép không rỉ thông dụng cho mục đích chống ăn mòn, môi trường nhiệt độ thấp và cao. Ống thép không rỉ JIS G3448 loại mỏng, JIS G3447 ống inox vi sinh công nghiệp thực phẩm.

Ống thép không rỉ JIS G3448 loại mỏng, JIS G3447 ống inox vi sinh công nghiệp thực phẩm.

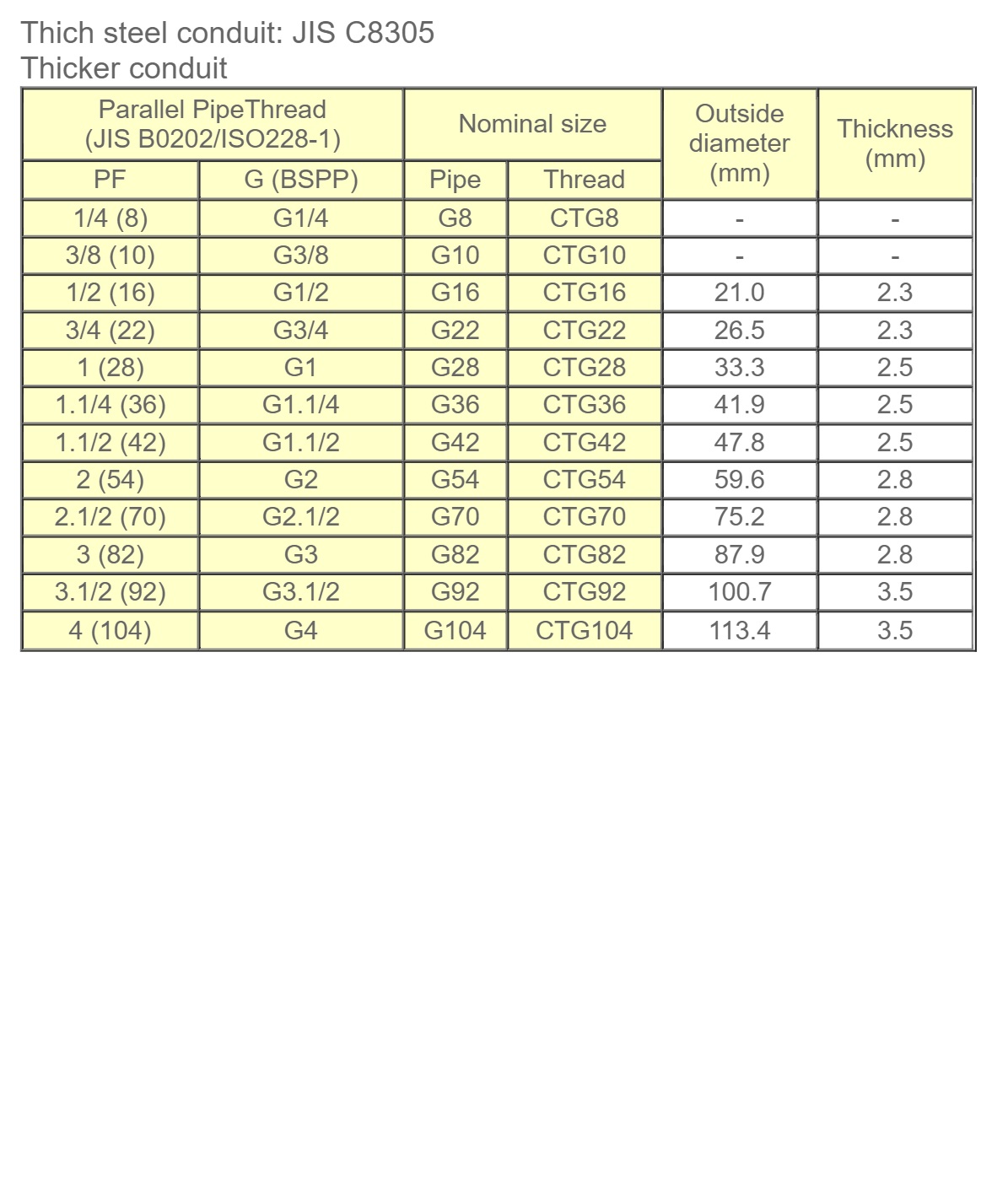

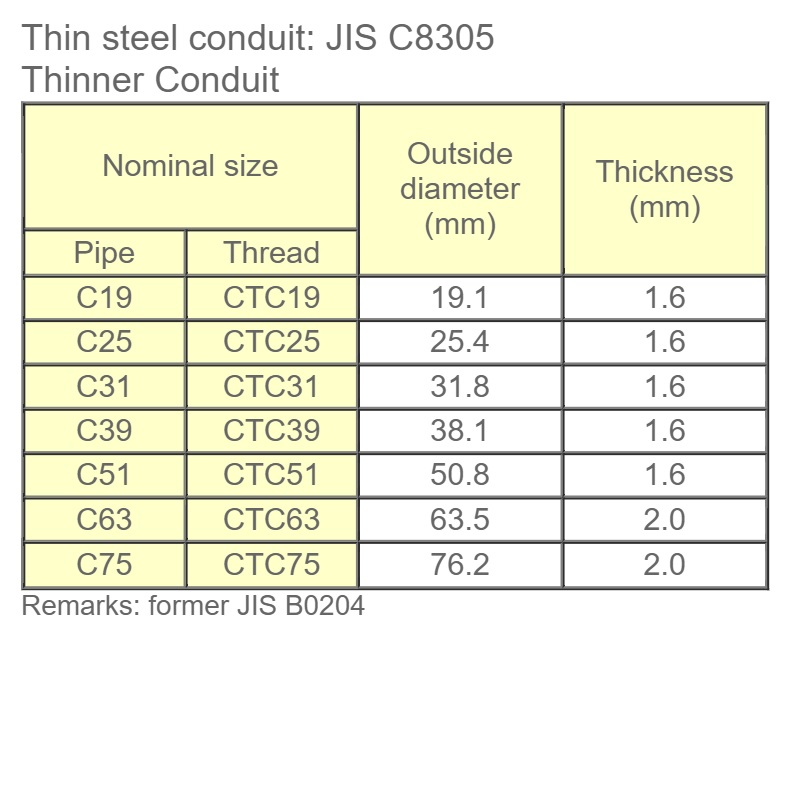

Ống thép luồn dây điện JIS C8305:

Ống thép luồn dây điện JIS C8305:

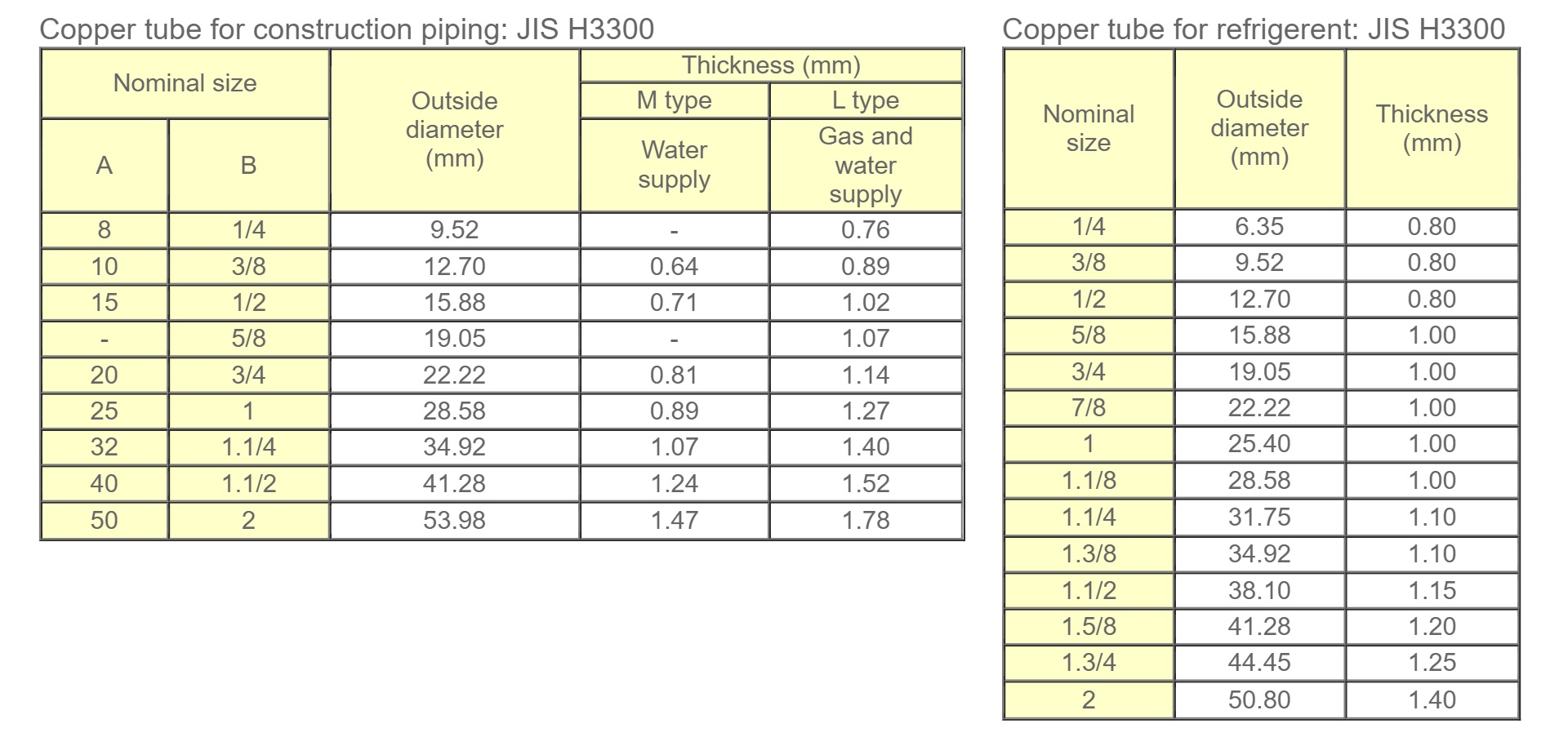

Kích thước thông dụng ống đồng JIS H3300:

THAM KHẢO: Tra cứu Kích thước quy cách thép ống

SUNMETAL.

Không phải thảm họa, virus Corona giống như một “sự sửa chữa tuyệt vời” cho thế giới

Ngày 25/3/2020.

Không phải thảm họa, virus giống như một “sự sửa chữa tuyệt vời” cho thế giới

Nó đang nhắc nhở rằng, nó có thể “áp bức” chúng ta – những người dành cả cuộc đời sống trong áp lực.

3. Nó nhắc nhở rằng, sức khỏe của chúng ta quý giá đến thế nào và chúng ta sống thế nào đến nỗi bỏ bê nó bằng việc ăn thực phẩm chế biến và nước uống bị ô nhiễm đủ mọi loại hóa chất. Nếu chúng ta không chăm sóc sức khỏe bản thân, tất nhiên chúng ta sẽ bị bệnh.

4. Nó nhắc nhở về sự ngắn ngủi của cuộc sống và về những điều quan trọng nhất mà chúng ta phải làm như là việc giúp đỡ lẫn nhau, đặc biệt là những người già hoặc bệnh tật.

Mục đích của chúng ta là không phải việc thu mua những cuộn giấy vệ sinh để tích trữ.

5. Nó nhắc nhở rằng, xã hội vật chất của chúng ta đã phát triển ra sao và khi gặp khó khăn, chúng ta nhớ rằng đó là những thứ thiết yếu và giá trị mà chúng ta cần cho cuộc sống (thực phẩm, nước, thuốc…) trái ngược với những thứ xa xỉ không cần thiết mà đôi khi chúng ta chi quá nhiều tiền để mua.

6. Nó đang nhắc nhở chúng ta, cuộc sống gia đình và tình thân quan trọng như thế nào và chúng ta đã bỏ bê điều này đến mức nào. Nó buộc chúng ta trở lại nhà để có thể xây dựng lại và củng cố gia đình của chính mình.

7. Nó nhắc nhở rằng,việc chúng ta làm không phải chỉ là nghề nghiệp, nó là những gì chúng ta tạo ra và duy trì. Công việc thực sự của chúng ta là chăm sóc, bảo vệ lẫn nhau, mang lại lợi ích cho nhau.

8. Nó là nhắc nhở chúng ta kiểm soát bản ngã của mình.

Nó đang nhắc nhở rằng cho dù chúng ta nghĩ con người vĩ đại, tuyệt vời đến mức nào, thì vẫn có một loại virus có thể khiến thế giới của chúng ta “dừng lại”.

9. Nó đang nhắc nhở rằng, sức mạnh của sự tự do nằm trong tay chúng ta. Chúng ta có thể chọn hợp tác và giúp đỡ lẫn nhau, chia sẻ, cho đi, giúp đỡ và hỗ trợ lẫn nhau hoặc chúng ta có thể chọn ích kỷ, tích trữ, chỉ chăm sóc duy chỉ cho bản thân.

Thật vậy, những khó khăn hiện tại đã làm nổi bật màu sắc thực sự của cuộc sống con người hiện nay.

10. Nó đang nhắc nhở rằng, chúng ta có thể kiên nhẫn, hoặc có thể hoảng loạn.

Chúng ta có thể bình tĩnh và hiểu rằng, tình huống bệnh dịch tương tự có thể đã xảy ra trong lịch sử và rồi chúng sẽ đi qua. Hoặc chúng ta có thể hoảng loạn và coi như đây là tận thế. Vì vậy, lựa chọn thái độ tiêu cực chỉ gây hại nhiều hơn cho bản thân bạn, chứ không có lợi.

11. Nó đang nhắc nhở chúng ta rằng, đây có thể là một kết thúc hoặc một khởi đầu mới. Đây có thể là thời gian suy ngẫm và thấu hiểu, học hỏi từ những sai lầm của mình. Hoặc nó có thể là khởi đầu của một chu kỳ sẽ tiếp tục diễn ra cho đến khi chúng ta học được bài học mà chúng ta phải học.

12. Nó đang nhắc nhở rằng, Trái Đất này bị bệnh.

Chúng ta cần xem xét tốc độ phá rừng, cũng khẩn cấp như tốc độ các cuộn giấy vệ sinh đang biến mất khỏi giá trong siêu thị. Chúng ta ốm vì ngôi nhà Trái Đất của chúng ta bị bệnh.

13. Nó đang nhắc nhở chúng ta rằng, sau mỗi khó khăn, luôn có sự dễ dàng. Cuộc sống có chu kỳ, và đây chỉ là một giai đoạn trong chu kỳ tuyệt vời của cuộc sống. Chúng ta không cần phải hoảng sợ, giai đoạn này rồi cũng sẽ qua.

14. Trong khi nhiều người coi virus Corona/Covid-19 là một thảm họa lớn, tôi thích ý nghĩ cho rằng nó giống như một sửa chữa tuyệt vời. Nó được gửi để nhắc nhở về những bài học quan trọng mà chúng ta dường như đã quên. Và điều quan trọng hơn là liệu chúng ta có học được các bài học hay không.

Theo The Sun

Note: Không chắc nguồn chính xác của bài viết có phải của BILL hay không, nhưng đáng để suy ngẫm.

SUNMETAL ST.

Quyết định số 4243/QĐ-BCT về việc giữ nguyên việc áp dụng biện pháp chống bán phá giá đối với một số mặt hàng thép hình chữ H có xuất xứ từ nước Cộng hòa Nhân dân Trung Hoa

Cục Phòng vệ Thương mại (Bộ Công Thương) cho biết, ngày 12 tháng 11 năm 2018, Bộ trưởng Bộ Công Thương ban hành Quyết định số 4243/QĐ-BCT về việc giữ nguyên việc áp dụng biện pháp chống bán phá giá đối với một số mặt hàng thép hình chữ H có xuất xứ từ nước Cộng hòa Nhân dân Trung Hoa về việc giữ nguyên việc áp dụng biện pháp chống bán phá giá đối với một số mặt hàng thép hình mạ có xuất xứ từ nước Cộng hòa Nhân dân Trung Hoa và nước Đại Hàn Dân quốc.

Trong thời hạn 60 ngày trước khi kết thúc 1 năm kể từ ngày có Quyết định này, các bên liên quan theo quy định tại Điều 59 Nghị định số 10/2018/NĐ-CP ngày 15 tháng 01 năm 2018 của Chính phủ quy định chi tiết một số điều của Luật Quản lý ngoại thương về các biện pháp phòng vệ thương mại, có thể nộp hồ sơ yêu cầu rà soát.

Trước đó, ngày 21/8/2017, Bộ Công Thương ban hành Quyết định số 3283/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá chính thức đối với một số mặt hàng thép hình chữ H nhập khẩu vào Việt Nam, có xuất xừ Trung Quốc, có mã HS 7216.33.00, 7228.70.10, 7228.70.90.

Có 4 công ty sản xuất thép bao gồm Heibei Jinxi Iron and Steel Group Co., Ltd., Hebei Jinxi Section Steel Co., Ltd., Rizhao Steel Holding Group Co., Ltd. và Rizhao Medium Section Mill Co., Ltd. cùng với 10 công ty thương mại phải chịu mức thuế chống bán phá giá chính thức là từ 20,48% – 22,9%. Đối với các công ty sản xuất, xuất khẩu không hợp tác, mức thuế chống bán phá giá chính thức là 29,17%.

Diễn biến Quyết định của Bộ công thương về việc áp dụng biện pháp chống bán phá giá đối với một số mặt hàng thép hình chữ H xuất xứ Trung quốc nhập khẩu về Việt Nam:

Ngày 21 tháng 3 năm 2017, Bộ Công Thương ban hành Quyết định số 957/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá tạm thời đối với một số mặt hàng thép hình chữ H nhập khẩu vào Việt Nam, có xuất xừ Cộng hòa Nhân dân Trung Hoa (bao gồm cả Hồng Kông), có mã HS 7216.33.00, 7228.70.10, 7228.70.90 (mã vụ việc AD03).

Biện pháp chống bán phá giá tạm thời được áp dụng dưới hình thức thuế nhập khẩu bổ sung, cụ thể như sau:

| Tên công ty sản xuất/xuất khẩu Trung Quốc | Thuế chống bán phá giá tạm thời |

|---|---|

| 1. Heibei Jinxi Iron and Steel Group Co., Ltd.

2. Hebei Jinxi Section Steel Co., Ltd. |

29.40% |

| 1. Rizhao Steel Holding Group Co., Ltd.

2. Rizhao Medium Section Mill Co., Ltd. |

21.18% |

| Các công ty sản xuất/xuất khẩu khác của Trung Quốc | 36.33% |

|

BỘ CÔNG THƯƠNG |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3283/QĐ-BCT |

Hà Nội, ngày 21 tháng 08 năm 2017 |

QUYẾT ĐỊNH

ÁP DỤNG BIỆN PHÁP CHỐNG BÁN PHÁ GIÁ CHÍNH THỨC ĐỐI VỚI MỘT SỐ MẶT HÀNG THÉP HÌNH CHỮ H CÓ XUẤT XỨ TỪ CỘNG HÒA NHÂN DÂN TRUNG HOA

BỘ TRƯỞNG BỘ CÔNG THƯƠNG

Căn cứ Pháp lệnh số 20/2004/PL-UBTVQH11 ngày 29 tháng 4 năm 2004 của Ủy ban Thường vụ Quốc hội về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam;

Căn cứ Nghị định số 90/2005/NĐ-CP ngày 11 tháng 7 năm 2005 của Chính phủ quy định chi tiết thi hành một số điều của Pháp lệnh chống bán phá giá hàng hóa nhập khẩu vào Việt Nam;

Căn cứ Nghị định số 98/2017/NĐ-CP ngày 18 tháng 8 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

Theo đề nghị của Cục Phòng vệ thương mại,

QUYẾT ĐỊNH:

Điều 1. Áp dụng thuế chống bán phá giá chính thức đối với một số mặt hàng thép hình chữ H nhập khẩu vào Việt Nam, được phân loại theo mã HS 7216.33.00, 7228.70.10 và 7228.70.90, có xuất xứ từ Cộng hòa Nhân dân Trung Hoa (mã vụ việc AD03), với nội dung chi tiết nêu trong Thông báo kèm theo Quyết định này.

Điều 2. Loại bỏ mặt hàng thép hình chữ H có xuất xứ từ Hồng Kông ra khỏi phạm vi Quyết định số957/QĐ-BCT ngày 21 tháng 3 năm 2016 của Bộ Công Thương về việc áp dụng biện pháp chống bán phá giá tạm thời đối với một số mặt hàng thép hình chữ H có xuất xứ từ Cộng hòa Nhân dân Trung Hoa (bao gồm Hồng Kông).

Điều 3. Các lô hàng thép hình chữ H có xuất xứ từ Hồng Kông đã nhập khẩu vào Việt Nam và đã nộp thuế chống bán phá giá theo Quyết định số 957/QĐ-BCT ngày 21 tháng 3 năm 2016 của Bộ Công Thương sẽ được hoàn trả tiền thuế chống bán phá giá đã nộp.

Điều 4. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày được ban hành.

Điều 5. Cục trưởng Cục Phòng vệ thương mại, Chánh văn phòng Bộ và Thủ trưởng các đơn vị, các bên liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

BỘ TRƯỞNG Trần Tuấn Anh |

PHỤ LỤC 1

THÔNG BÁO VỀ VIỆC ÁP DỤNG BIỆN PHÁP CHỐNG BÁN PHÁ GIÁ CHÍNH THỨC ĐỐI VỚI MỘT SỐ MẶT HÀNG THÉP HÌNH CHỮ H CÓ XUẤT XỨ TỪ CỘNG HÒA NHÂN DÂN TRUNG HOA

(Kèm theo Quyết định số 3283/QĐ-BCT ngày 21 tháng 8 năm 2017 của Bộ trưởng Bộ Công Thương)

1. Hàng hóa bị áp dụng biện pháp chống bán phá giá chính thức

1.1. Tên gọi của hàng hóa: Thép hình chữ H

1.2. Mô tả hàng hóa

Thép hình chữ H hợp kim hoặc không hợp kim có cấu trúc một thân bụng thẳng ở giữa cùng với hai cánh nằm ngang ở trên và dưới. Thép hình chữ H còn được biết đến như là “Dầm thép H”, “Dầm thép W” hoặc thép dầm cánh rộng1.

1.3. Hàng hóa không bị áp dụng biện pháp chống bán phá giá chính thức

Thép hình chữ H được mô tả theo Mục 1.2 Thông báo này không bị áp dụng biện pháp chống bán phá giá chính thức nếu thỏa mãn một trong các trường hợp sau2:

– Chiều cao 700mm (±4mm) trở lên hoặc chiều rộng 300mm (±3mm)3 trở lên;

– Có kích thước: 100mm x 55mm hoặc 120mm x 64mm

1.4. Xuất xứ của hàng hóa: Cộng hòa nhân dân Trung Hoa (gọi tắt là Trung Quốc)

1.5. Mã số theo Hệ thống hài hòa mô tả và mã hàng hóa (mã HS)

Hàng hóa bị áp dụng biện pháp chống bán phá giá chính thức được phân loại theo các mã HS: 7216.33.00, 7228.70.10, 7228.70.90.

2. Kết luận điều tra cuối cùng

Cơ quan điều tra kết luận rằng có tồn tại: (i) hành vi bán phá giá, (ii) việc cản trở đáng kể sự hình thành ngành sản xuất trong nước và (iii) mối quan hệ nhân quả giữa hành vi bán phá giá và việc ngăn cản đáng kể sự hình thành ngành sản xuất trong nước. Nội dung kết luận điều tra cuối cùng được nêu chi tiết tại Phụ lục 2 – Kết luận điều tra cuối cùng (bản công khai).

3. Thuế chống bán phá giá chính thức

Căn cứ kết luận điều tra cuối cùng và kiến nghị của Hội đồng xử lý vụ việc chống bán phá giá, Bộ trưởng Bộ Công Thương quyết định áp dụng biện pháp chống bán phá giá chính thức đối với mặt hàng thép hình chữ H được mô tả tại mục 1 Thông báo này, dưới hình thức thuế nhập khẩu bổ sung, cụ thể như sau:

Bảng 1. Mức thuế chống bán phá giá chính thức

|

Cột 1 |

Cột 2 |

Cột 3 |

Cột 4 |

|

Tên công ty sản xuất |

Tên công ty thương mại |

Mức thuế chống bán phá giá tạm thời |

Mức thuế chống bán phá giá chính thức |

| 1. Heibei Jinxi Iron and Steel Group Co., Ltd.

2. Hebei Jinxi Section Steel Co., Ltd. |

1. Cheongfuli (Hongkong) Company Limited

2. Cheongfuli (Xiamen) Co. Ltd. 3. China-Base Ningbo Foreign Trade Co., Ltd. 4. Hangzhou CIEC International Co., Ltd. 5. Hangzhou CIEC Group Co., Ltd. 6. Hangzhou Cogeneration (Hong Kong) Company Limited 7. Rich Fortune Int‘l Industrial Limited 8. China Oriental Singapore Pte Ltd. 9. China Oriental Group Company Limited |

29,40% |

22,09% |

| 1. Rizhao Steel Holding Group Co., Ltd.

2. Rizhao Medium Section Mill Co., Ltd. |

1. Bright Ruby Resources PTE Limited |

21,18% |

20,48% |

| Các công ty sản xuất, xuất khẩu không hợp tác |

36,33% |

29,17% |

4. Hướng dẫn xác định mức thuế chống bán phá giá chính thức

Bước 1: Kiểm tra Giấy chứng nhận xuất xứ (C/O)

– Trường hợp 1: Nếu không có C/O thì mức thuế chống bán phá giá chính thức là 29,17%.

– Trường hợp 2: Nếu có C/O từ các nước, vùng lãnh thổ khác không phải Trung Quốc thì không phải nộp thuế chống bán phá giá chính thức.

– Trường hợp 3: Nếu có C/O từ Trung Quốc thì chuyển sang Bước 2

Bước 2: Kiểm tra Giấy chứng nhận chất lượng của công ty sản xuất (mill-test certificate) hoặc các giấy tờ tương tự chứng minh tên nhà sản xuất (sau đây gọi chung là Giấy chứng nhận công ty sản xuất)

– Trường hợp 1: Nếu không có Giấy chứng nhận công ty sản xuất thì nộp mức thuế chống bán phá giá chính thức là 29,17%.

– Trường hợp 2: Nếu có Giấy chứng nhận nhà sản xuất nhưng không phải của bốn công ty nêu tại Cột 1 Bảng 1 thì phải nộp mức thuế chống bán phá giá chính thức là 29,17%.

– Trường hợp 3: Nếu có Giấy chứng nhận nhà sản xuất của một trong bốn công ty: (i) Heibei Jinxi Iron and Steel Group Co., Ltd.; (ii) Hebei Jinxi Section Steel Co., Ltd.; (iii) Rizhao Steel Holding Group Co., Ltd.; và (iv) Rizhao Medium Section Mill Co., Ltd. nêu tại Cột 1 Bảng 1 thì chuyển sang Bước 3.

Bước 3: Kiểm tra tên công ty xuất khẩu

– Trường hợp 1: Nếu tên công ty xuất khẩu (dựa trên hợp đồng mua bán và hóa đơn thương mại) trùng với tên một trong các công ty sản xuất, xuất khẩu hoặc công ty thương mại nêu tại Cột 1 hoặc Cột 2 Bảng 1 thì mức thuế chống bán phá giá chính thức là mức thuế tương ứng tại Cột 4 Bảng 1.

– Trường hợp 2: Nếu tên công ty xuất khẩu (dựa trên hợp đồng mua bán hàng hóa và hóa đơn thương mại) không trùng với tên một trong các công ty sản xuất, xuất khẩu (i) Heibei Jinxi Iron and Steel Group Co., Ltd.; (ii) Hebei Jinxi Section Steel Co., Ltd.; (iii) Rizhao Steel Holding Group Co., Ltd.; và (iv) Rizhao Medium Section Mill Co., Ltd. nêu tại Cột 1 hoặc các công ty thương mại tại Cột 2 Bảng 1 thì mức thuế chống bán phá giá chính thức là 29,17%.

5. Mức chênh lệch thuế chống bán phá giá

Trong trường hợp mức thuế chống bán phá giá chính thức cao hơn mức thuế chống bán phá giá tạm thời, thương nhân được hoàn lại khoản chênh lệch thuế đã nộp.

6. Thời hạn áp dụng thuế chống bán phá giá chính thức

Thuế chống bán phá giá chính thức có hiệu lực sau 15 ngày kể từ ngày quyết định áp dụng biện pháp chống bán phá giá chính thức được ban hành, tức là có hiệu lực từ ngày 05 tháng 9 năm 2017.

Thuế chống bán phá giá chính thức được áp dụng trong 05 (năm) năm kể từ ngày có hiệu lực, tức là đến hết ngày 07 tháng 9 năm 2022.

Thời hạn áp dụng thuế chống chống bán phá giá chính thức có thể được gia hạn hoặc mức thuế chống bán phá giá có thể được điều chỉnh trong trường hợp Cơ quan điều tra tiến hành rà soát việc áp dụng thuế chống bán phá giá.

7. Thủ tục tiếp theo

Sau khi quyết định áp dụng biện pháp chống bán phá giá chính thức có hiệu lực, Cơ quan Hải quan sẽ tiến hành thu thuế đối với hàng hóa bị áp thuế chống bán phá giá chính thức.

Trong trường hợp công ty nhập khẩu cho rằng thép hình chữ H nhập khẩu có mã HS nêu tại Mục 1 Thông báo này không thuộc phạm vi hàng hóa bị áp dụng biện pháp chống bán phá giá chính thức, thương nhân có thể nộp hồ sơ yêu cầu xem xét trong giai đoạn rà soát lần thứ nhất của vụ việc.

8. Thông tin liên hệ

Thông tin về quyết định áp dụng biện pháp chống bán phá giá chính thức có thể được truy cập và tải về tại trang thông tin điện tử của Bộ Công Thương (www.moit.gov.vn).

Thông tin chi tiết liên hệ:

Cục Phòng vệ thương mại – Bộ Công Thương

Địa chỉ: 25 Ngô Quyền, Hoàn Kiếm, Hà Nội, Việt Nam

Điện thoại: (+84 4) 222.05.002 (Máy lẻ: 1038)

Cán bộ điều tra phụ trách vụ việc:

Phùng Gia Đức – Email: ducpg@moit.gov.vn

Vũ Tuấn Nghĩa – Email: nghiavt@moit.gov.vn

Sunmetal ST.

Quyết định 4244/QĐ-BCT giữ nguyên việc áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc

Biện pháp chống bán phá giá với thép mạ nhập khẩu

Bộ Công Thương đã ban hành Quyết định 4244/QĐ-BCT về việc giữ nguyên việc áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc ngày 12/11/2018.

Cụ thể, sẽ giữ nguyên biện pháp chống bán phá giá theo các Quyết định sau:

– Quyết định 1105/QĐ-BCT ngày 30/03/2017 của Bộ trưởng Bộ Công Thương về việc áp dụng biện pháp chống bán phá giá chính thức đối với sản phẩm thép mạ nhập khẩu;

– Quyết định 2754/QĐ-BCT ngày 20/07/2017 của Bộ trưởng Bộ Công Thương về việc sửa đổi Quyết định 3584/QĐ-BCT và Quyết định 1105/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá đối với sản phẩm thép mạ nhập khẩu;

– Quyết định 539/QĐ-BCT ngày 09/02/2018 của Bộ trưởng Bộ Công Thương về việc sửa đổi, bổ sung Quyết định 1105/QĐ-BCT…

Quyết định này có hiệu lực từ ngày ký.

Xem chi tiết Quyết định 4244/QĐ-BCT tại đây

Quyết định 1105/QĐ-BC: NỘI DUNG

|

BỘ CÔNG THƯƠNG

——- Số: 1105/QĐ-BCT

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ————— Hà Nội, ngày 30 tháng 3 năm 2017

|

QUYẾT ĐỊNH

ĐỐI VỚI SẢN PHẨM THÉP MẠ NHẬP KHẨU

———–

BỘ TRƯỞNG BỘ CÔNG THƯƠNG

Căn cứ Pháp lệnh số 20/2004/PL-UBTVQH11 ngày 29 tháng 4 năm 2004 của Ủy ban Thường vụ Quốc hội về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam;

Căn cứ Nghị định số 90/2005/NĐ-CP ngày 11 tháng 7 năm 2005 của Chính phủ quy định chi tiết thi hành một số điều của Pháp lệnh Chống bán phá giá hàng hóa nhập khẩu vào Việt Nam;

Căn cứ Nghị định số 95/2012/NĐ-CP ngày 12 tháng 11 năm 2012 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

Theo đề nghị của Cục trưởng Cục Quản lý cạnh tranh,

QUYẾT ĐỊNH:

Điều 1.Áp dụng biện pháp chống bán phá giá chính thức đối với sản phẩm thép mạ (còn gọi là tôn mạ) nhập khẩu vào Việt Nam, được phân loại theo mã HS: 7210.41.11; 7210.41.12; 7210.41.19; 7210.49.11; 7210.49.12; 7210.49.13; 7210.49.19; 7210.50.00; 7210.61.11; 7210.61.12; 7210.61.19; 7210.69.11; 7210.69.12; 7210.69.19; 7210.90.10; 7210.90.90; 7212.30.10; 7212.30.20; 7212.30.91; 7212.30.99; 7212.50.11; 7212.50.12; 7212.50.19; 7212.50.21; 7212.50.22; 7212.50.29; 7212.50.91; 7212.50.92; 7212.50.99; 7212.60.10; 7212.60.20; 7212.60.90; 7225.92.90; 7226.99.11; 7226.99.91, có xuất xứ từ Cộng hòa nhân dân Trung Hoa (bao gồm Hồng Kông) và Hàn Quốc (mã vụ việc AD02) với nội dung chi tiết nêu trong Thông báo gửi kèm theo Quyết định này.

Điều 2.Trình tự thủ tục áp dụng biện pháp chống bán phá giá chính thức được thực hiện theo pháp luật về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam và pháp luật về thuế xuất nhập khẩu.

Điều 4. Cục trưởng Cục Quản lý cạnh tranh, Chánh văn phòng Bộ và Thủ trưởng các đơn vị, các bên liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận:

– Như Điều 4; – Văn phòng Chính phủ; – Các Bộ: TC, NG, TTTT; – Các Thứ trưởng; – Tổng cục Hải quan; – Website Chính phủ; – Website Bộ Công Thương; – Các Cục/Vụ: CNNg, XNK, ĐB, PC, KHCN; – Cục Thuế XNK (Tổng cục Hải quan); – Hiệp hội Thép Việt Nam; – Lưu: VT, QLCT (04). |

BỘ TRƯỞNG Trần Tuấn Anh |

V/V ÁP DỤNG BIỆN PHÁP CHỐNG BÁN PHÁ GIÁ CHÍNH THỨC

(Kèm theo Quyết định số 1105/QĐ-BCT ngày 30 tháng 3 năm 2017 của Bộ trưởng Bộ Công Thương)

(Kèm theo Quyết định số 1105/QĐ-BCT ngày 30 tháng 3 năm 2017 của Bộ trưởng Bộ Công Thương)

Theo quy định tại Pháp lệnh số 20/2004/PL-UBTVQH11 ngày 29 tháng 4 năm 2004 của Ủy ban thường vụ Quốc hội về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam (Pháp lệnh 20) và Nghị định số 90/2005/NĐ-CP ngày 11 tháng 7 năm 2005 quy định chi tiết thi hành một số điều của Pháp lệnh về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam, Bộ Công Thương thông báo nội dung chi tiết về việc áp dụng biện pháp chống bán phá giá chính thức đối với sản phẩm thép mạ (còn gọi là tôn mạ) nhập khẩu có xuất xứ từ Cộng hòa nhân dân Trung Hoa (bao gồm Hồng Kông) (“Trung Quốc”) và Đại Hàn Dân quốc (“Hàn Quốc”) (mã vụ việc AD02) với nội dung chi tiết như sau:

Ngày 03 tháng 3 năm 2016, Bộ Công Thương ban hành Quyết định số 818/QĐ-BCT về việc điều tra áp dụng biện pháp chống bán phá giá sản phẩm thép mạ nhập khẩu vào Việt Nam có xuất xứ từ Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc.

Ngày 01 tháng 9 năm 2016, Bộ Công Thương đã ban hành Quyết định số 3584/QĐ-BCT về việc áp dụng biện pháp chống bán phá giá tạm thời trong thời gian 120 ngày.

Ngày 03 tháng 3 năm 2017, Cơ quan điều tra (Cục Quản lý cạnh tranh) đã công bố kết luận cuối cùng về vụ việc điều tra và chuyển toàn bộ hồ sơ vụ việc cho Hội đồng xử lý vụ việc chống bán phá giá, chống trợ cấp và tự vệ (“Hội đồng xử lý vụ việc”).

Ngày 21 tháng 3 năm 2017, theo quy định tại Điều 39 Nghị định 90 Hội đồng xử lý vụ việc đã thảo luận và biểu quyết về kết luận cuối cùng của Cơ quan điều tra với kết quả biểu quyết như sau:

(1) Có tình trạng bán phá giá hàng hóa nhập khẩu vào Việt Nam;

(2) Có tình trạng ngành sản xuất trong nước bị thiệt hại đáng kể;

(3) Có mối quan hệ giữa việc bán phá giá hàng hóa nhập khẩu vào Việt Nam với thiệt hại đáng kể của ngành sản xuất trong nước.

Hàng hóa nhập khẩu bị áp dụng thuế chống bán phá giá là thép mạ (còn gọi là tôn mạ): là một số sản phẩm thép cacbon cán phẳng ở dạng cuộn và không phải dạng cuộn, chứa hàm lượng cacbon dưới 0,60% tính theo trọng lượng, có tráng, mạ hay phủ kim loại chống gỉ như kẽm hoặc nhôm hoặc các hợp kim gốc sắt theo tất cả các phương pháp phủ kẽm hợp kim gốc sắt, bất kể độ dày và chiều rộng.

Các sản phẩm này thuộc các mã HS như sau: 7210.41.11; 7210.41.12; 7210.41.19; 7210.49.11; 7210.49.12; 7210.49.13; 7210.49.19; 7210.50.00; 7210.61.11; 7210.61.12; 7210.61.19; 7210.69.11; 7210.69.12; 7210.69.19; 7210.90.10; 7210.90.90; 7212.30.10; 7212.30.20; 7212.30.91; 7212.30.99; 7212.50.11; 7212.50.12; 7212.50.19; 7212.50.21; 7212.50.22; 7212.50.29; 7212.50.91; 7212.50.92; 7212.50.99; 7212.60.10; 7212.60.20; 7212.60.90; 7225.92.90; 7226.99.11; 7226.99.91 (tổng cộng 35 mã HS).

Các đặc tính cơ bản: Thép mạ, được phủ lớp kim loại, có đặc tính chống gỉ như chịu đựng phong hóa, ngoài ra có đặc tính kết dính và tạo hình tốt. Khả năng chống gỉ và các khả năng hữu ích khác của thép được tăng cường bằng tỷ lệ thích hợp hàm lượng cacbon và các thành phần khác trong lớp tính theo trọng lượng.

Mục đích sử dụng chính: Sản phẩm thép mạ được sử dụng làm vật liệu xây dựng, bộ phận xe ô tô, vách ngăn, khung lưng tủ lạnh, vỏ máy vi tính, ống thông gió, vách sau máy điều hòa không khí, kim loại có tráng men, ống, đai thùng đồ nội thất, cửa ra vào, thanh trượt, v.v. Thép mạ còn có thể được sử dụng làm vật liệu nền cho tôn mạ màu. Thép mạ có thể ứng dụng trong nhiều trường hợp khác nhau tùy theo yêu cầu của khách hàng về chất lượng, đặc tính vật lý, hạng và ứng dụng của sản phẩm.

Xuất xứ hàng hóa nhập khẩu: Hàng hóa bị áp dụng biện pháp thuế chống bán phá giá được nhập khẩu hoặc có xuất xứ từ: Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc.

Căn cứ kết luận điều tra cuối cùng của Cơ quan điều tra và kiến nghị của Hội đồng xử lý vụ việc, Bộ Công Thương quyết định áp dụng thuế chống bán phá giá chính thức đối với các nhà sản xuất/xuất khẩu của nước ngoài như sau:

Bảng 3.1: Mức thuế chống bán phá giá chính thức

|

Cột 1

|

Cột 2

|

Cột 3

|

Cột 4

|

|

TT

|

Tên nhà sản xuất/ xuất khẩu

|

Các công ty thương mại

|

Mức thuế chống bán phá giá

|

|

1

|

Yieh Phui (China) Technomaterial Co., Ltd.

|

Chin Fong Metal Pte., Ltd.

|

3.17%

|

|

2

|

Bazhou Sanqiang Metal Products Co., Ltd.

|

1. Sumec International Technology Co., Ltd.

2. Win Faith Trading Limited

3. Hangzhou Ciec International Co., Ltd.

4. Hangzhou Cogeneration (Hong Kong) Company Limited

5. Singapore (Cogeneration) Steel Pte. Ltd.

6. Rich Fortune Int’l Industrial Limited

7. China-Base Resources Ningbo Ltd.

8. Shanghai Nanta Industry Co., Ltd.

|

26.36%

|

|

3

|

BX Steel POSCO Cold Rolled Sheet Co., Ltd.

|

Benxi Iron and Steel International Economic and Trading Co., Ltd.

|

38.34%

|

|

4

|

Bengang Steel Plates Co., Ltd.

|

Benxi Iron and Steel International Economic and Trading Co., Ltd.

|

27.36%

|

|

5

|

Tianjin Haigang Steel Coil Co., Ltd

|

1. Tianjin Haijinde Trading Co., Ltd.

2. Hangzhou Ciec International Co., Ltd.

3. Hangzhou Cogeneration (Hong Kong) Company Limited

4. Singapore (Cogeneration) Steel Pte. Ltd.

5. Sumec International Technology Co., Ltd.

6. Win Faith Trading Limited

7. Rich Fortune Int’l Industrial Limited

8. China-Base Resources Ningbo Ltd.

9. Chengtong International Limited

10. China Chengtong International Co., Ltd.

11. Sino Commodities International Pte. Ltd.

12. Zhejiang Materials Industry International Co., Ltd.

13. Arsen International (HK) Limited

14. Shanghai Nanta Industry Co., Ltd.

|

26.32%

|

|

6

|

Hebei Iron & Steel Co., Ltd., Tangshan Branch

|

Tangshan Iron & Steel Group Co., Ltd.

|

38.34%

|

|

7

|

Wuhan Iron and Steel Company Limited

|

1. International Economic and Trading Corporation WISCO

2. Wugang Trading Company Limited

3. Ye-Steel Trading Co., Limited

4. Steelco Pacific Trading Limited

|

33.49%

|

|

8

|

Các nhà sản xuất/xuất khẩu khác của Trung Quốc

|

38.34%

|

|

|

9

|

POSCO

|

1. POSCO Daewoo Corporation

2. POSCO Asia

3. POSCO Processing & Service Co., Ltd

4. Samsung C&T Corporation

|

7.02%

|

|

10

|

Các nhà sản xuất/xuất khẩu khác của Hàn Quốc

|

19.00%

|

Theo Quyết định này, thuế chống bán phá giá được áp dụng cho các nhà sản xuất/xuất khẩu thuộc các nước/vùng lãnh thổ nêu trên thực hiện hoạt động xuất khẩu trực tiếp hoặc gián tiếp hàng hóa thuộc đối tượng áp thuế thông qua các doanh nghiệp thương mại vào Việt Nam.

Mức thuế chống bán phá giá xác định trong các trường hợp cụ thể như sau:

3.1. Trường hợp Giấy chứng nhận xuất xứ (C/O) thể hiện hàng hóa có xuất xứ từ Trung Quốc, Hồng Kông và Hàn Quốc

Nếu tên nhà xuất khẩu (dựa trên Hợp đồng mua bán hàng hóa) trùng với tên một trong các nhà sản xuất/xuất khẩu hoặc công ty thương mại nêu tại Cột 2, Cột 3 của Bảng 3.1 thì yêu cầu thương nhân nhập khẩu xuất trình Giấy chứng nhận chất lượng của nhà sản xuất (Mill-test Certificate) hoặc các giấy tờ tương tự chứng minh tên nhà sản xuất (sau đây gọi chung là Giấy chứng nhận nhà sản xuất):

(i) Nếu Giấy chứng nhận nhà sản xuất thể hiện tên nhà sản xuất trùng với tên một trong các công ty nêu tại Cột 2 của Bảng 3.1 thì mức thuế chống bán phá giá áp dụng sẽ là mức thuế dành cho các nhà sản xuất/xuất khẩu tương ứng tại Cột 4 Bảng 3.1.

(ii) Nếu Giấy chứng nhận nhà sản xuất không thể hiện nhà sản xuất là một trong các công ty nêu tại Cột 2 Bảng 3.1 thì mức thuế chống bán phá giá áp dụng sẽ là mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc. Cụ thể, mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Trung Quốc (bao gồm Hồng Kông) là 38.34%. Mức thuế dành cho các nhà sản xuất/xuất khẩu khác của Hàn Quốc là 19.00%.

(iii) Nếu thương nhân nhập khẩu không xuất trình được Giấy chứng nhận nhà sản xuất thì mức thuế chống bán phá giá sẽ được áp dụng như tại mục (ii) nêu trên.

3.2. Trường hợp C/O thể hiện hàng hóa có xuất xứ từ các quốc gia/vùng lãnh thổ khác

Trường hợp C/O thể hiện hàng hóa được sản xuất tại một quốc gia/vùng lãnh thổ cụ thể không phải là Trung Quốc, Hồng Kông và Hàn Quốc thì không áp dụng thuế chống bán phá giá.

3.3. Trường hợp không có C/O

Trường hợp thương nhân không xuất trình được C/O phù hợp để chứng minh nguồn gốc xuất xứ hàng hóa, mức thuế chống bán phá giá áp dụng sẽ là mức thuế cao nhất là 38.34%.

Thuế chống bán phá giá sẽ được áp dụng trong vòng 05 năm kể từ ngày Quyết định có hiệu lực.

Sau một năm kể từ ngày có Quyết định có hiệu lực, các bên liên quan có quyền yêu cầu rà soát thuế chống bán phá giá theo quy định tại Điều 24 Pháp lệnh 20.

Thời hạn áp dụng thuế chống bán phá giá có thể được gia hạn căn cứ theo quy định tại Chương IV Pháp lệnh 20.

– Trong trường hợp mức chênh lệch thuế chống bán phá giá tại Cột (3) Bảng 5.1 nhỏ hơn 0 (không), doanh nghiệp được hoàn lại khoản chênh lệch thuế chống bán phá giá đã nộp.

– Trong trường hợp mức chênh lệch thuế chống bán phá giá tại Cột (3) Bảng 5.1 lớn hơn hoặc bằng 0 (không), doanh nghiệp không bị truy thu khoản chênh lệch thuế chống bán phá giá.

Bảng 5.1: Chênh lệch mức thuế chống bán phá giá chính thức và tạm thời

|

TT

|

Tên nhà sản xuất/xuất khẩu

|

Các công ty thương mại

|

Mức thuế chống bán phá giá tạm thời (1)

|

Mức thuế chống bán phá giá chính thức (2)

|

Mức chênh lệch thuế chống bán phá giá (3)=(2) – (1)

|

|

1

|

Yieh Phui (China) Technomaterial Co., Ltd.

|

Chin Fong Metal Pte., Ltd.

|

4.02%

|

3.17%

|

-0.85

|

|

2

|

Bazhou Sanqiang Metal Products Co., Ltd.

|

1. Sumec International Technology Co., Ltd.

2. Win Faith Trading Limited

3. Hangzhou Ciec International Co., Ltd.

4. Hangzhou Cogeneration (Hong Kong) Company Limited

5. Singapore (Cogeneration) Steel Pte. Ltd.

6. Rich Fortune Int’l Industrial Limited

7. China-Base Resources Ningbo Ltd.

8. Shanghai Nanta Industry Co., Ltd.

|

7.20%

|

26.36%

|

19.16

|

|

3

|

BX Steel POSCO Cold Rolled Sheet Co., Ltd.

|

Benxi Iron and Steel International Economic and Trading Co., Ltd.

|

38.34%

|

38.34%

|

0

|

|

4

|

Bengang Steel Plates Co., Ltd.

|

Benxi Iron and Steel International Economic and Trading Co., Ltd.

|

34.77%

|

27.36%

|

-7.41

|

|

5

|

Tianjin Haigang Steel Coil Co., Ltd.

|

1. Tianjin Haijinde Trading Co., Ltd.

2. Hangzhou Ciec International Co., Ltd.

3. Hangzhou Cogeneration (Hong Kong) Company Limited

4. Singapore (Cogeneration) Steel Pte. Ltd.

5. Sumec International Technology Co., Ltd.

6. Win Faith Trading Limited

7. Rich Fortune Int’l Industrial Limited

8. China-Base Resources Ningbo Ltd.

9. Chengtong International Limited

10. China Chengtong International Co., Ltd.

11. Sino Commodities International Pte. Ltd.

12. Zhejiang Materials Industry International Co., Ltd.

13. Arsen International (HK) Limited

14. Shanghai Nanta Industry Co., Ltd.

|

11.87%

|

26.32%

|

14.45

|

|

6

|

Hebei Iron & Steel Co., Ltd., Tangshan Branch

|

Tangshan Iron & Steel Group Co., Ltd.

|

20.76%

|

38.34%

|

17.58

|

|

7

|

Wuhan Iron and Steel Company Limited

|

1. International Economic and Trading Corporation WISCO

2. Wugang Trading Company Limited

3. Ye-Steel Trading Co., Limited

4. Steelco Pacific Trading Limited

|

25.63%

|

33.49%

|

7.86

|

|

8

|

Các nhà sản xuất/xuất khẩu khác của Trung Quốc

|

38.34%

|

38.34%

|

0

|

|

|

9

|

POSCO

|

1. POSCO Daewoo Corporation

2. POSCO Asia

3. POSCO Processing & Service Co., Ltd

4. Samsung C&T Corporation

|

12.40%

|

7.02%

|

-5.38

|

|

10

|

Các nhà sản xuất/xuất khẩu khác của Hàn Quốc

|

19.00%

|

19.00%

|

0

|

Sau khi biện pháp chống bán phá giá chính thức có hiệu lực, Tổng cục Hải quan Việt Nam sẽ tiến hành áp dụng mức thuế chống bán phá giá với hàng hóa bị điều tra từ các nhà sản xuất/xuất khẩu thuộc các nước/vùng lãnh thổ trong phạm vi vụ việc điều tra này theo các mức thuế cụ thể được liệt kê tại Mục 3 của Thông báo này.

Trong trường hợp doanh nghiệp nhập khẩu cho rằng sản phẩm nhập khẩu có mã HS nêu tại Mục 2 nhưng không thuộc phạm vi hàng hóa bị điều tra, doanh nghiệp có thể nộp hồ sơ yêu cầu xem xét trong giai đoạn rà soát lần thứ nhất của vụ việc. Thông tin cụ thể có thể liên hệ với Cục Quản lý cạnh tranh – Bộ Công Thương để được làm rõ.

Thông tin về Quyết định áp dụng biện pháp chống bán phá giá đối với hàng hóa thuộc đối tượng điều tra có thể truy cập tại trang thông tin điện tử của Bộ Công Thương (http://www.moit.gov.vn) và Cục Quản lý cạnh tranh (http://www.vca.gov.vn hoặc http://www.qlct.gov.vn).

Trong trường hợp các bên liên quan có thắc mắc hoặc yêu cầu liên quan đến vụ việc xin gửi về:

Phòng Điều tra vụ kiện phòng vệ thương mại của doanh nghiệp trong nước – Cục Quản lý cạnh tranh – Bộ Công Thương

Địa chỉ: 25 Ngô Quyền, Hoàn Kiếm, Hà Nội, Việt Nam

Điện thoại: (+84 4) 222.05002 (Máy lẻ: 1039) hoặc (+84 4) 222.05018

Điều tra viên phụ trách vụ việc:

Nguyễn Thị Nguyệt Nga: ngantn@moit.gov.vn

Vũ Quỳnh Giao: giaovq@moit.gov.vn

Nghị định 153/2017/NĐ-CP Biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện HIỆP ĐỊNH THƯƠNG MẠI HÀNG HÓA ASEAN – TRUNG QUỐC GIAI ĐOẠN 2018 – 2022

|

CHÍNH PHỦ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 153/2017/NĐ-CP |

Hà Nội, ngày 27 tháng 12 năm 2017 |

NGHỊ ĐỊNH

BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI ĐẶC BIỆT CỦA VIỆT NAM ĐỂ THỰC HIỆN HIỆP ĐỊNH THƯƠNG MẠI HÀNG HÓA ASEAN – TRUNG QUỐC GIAI ĐOẠN 2018 – 2022

Căn cứ Luật tổ chức Chính phủ ngày 19 tháng 6 năm 2015;

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu ngày 06 tháng 4 năm 2016;

Căn cứ Luật điều ước quốc tế ngày 09 tháng 4 năm 2016;

Để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc có hiệu lực kể từ ngày 19 tháng 10 năm 2005;

Theo đề nghị của Bộ trưởng Bộ Tài chính;

Chính phủ ban hành Nghị định Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc giai đoạn 2018 – 2022.

Điều 1. Phạm vi điều chỉnh

Nghị định này quy định thuế suất thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc giai đoạn 2018 – 2022 và điều kiện được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định này.

Điều 2. Đối tượng áp dụng

1. Người nộp thuế theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu.

2. Cơ quan hải quan, công chức hải quan.

3. Tổ chức, cá nhân có quyền và nghĩa vụ liên quan đến hàng hóa xuất khẩu, nhập khẩu.

Điều 3. Biểu thuế nhập khẩu ưu đãi đặc biệt

Ban hành kèm theo Nghị định này Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc giai đoạn 2018 – 2022 (thuế suất thuế nhập khẩu ưu đãi đặc biệt áp dụng sau đây gọi là thuế suất ACFTA).

1. Các chú giải và quy tắc tổng quát giải thích việc phân loại hàng hóa được thực hiện theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam dựa trên Hệ thống hài hòa mô tả và mã hóa hàng hóa của Tổ chức Hải quan thế giới.

2. Cột “Mã hàng” và cột “Mô tả hàng hóa” được xây dựng trên cơ sở Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và chi tiết theo cấp mã 8 số hoặc 10 số.

3. Cột “Thuế suất ACFTA (%)”: Thuế suất áp dụng cho từng năm, được áp dụng từ ngày 01 tháng 01 năm 2018 đến ngày 31 tháng 12 năm 2022.

4. Ký hiệu “*”: Hàng hóa nhập khẩu không được hưởng thuế suất ACFTA tại thời điểm tương ứng.

5. Cột “Nước không được hưởng ưu đãi”: Những mặt hàng nhập khẩu từ nước có thể hiện ký hiệu tên nước (được quy định tại khoản 2 Điều 4 Nghị định này) không được áp dụng thuế suất ACFTA quy định tại Nghị định này.

6. Đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan, mức thuế suất thuế nhập khẩu ưu đãi đặc biệt áp dụng đối với số lượng hàng hóa nhập khẩu trong hạn ngạch thuế quan được chi tiết tại Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc giai đoạn 2018 – 2022 ban hành kèm theo Nghị định này. Mức thuế suất thuế nhập khẩu ngoài hạn ngạch áp dụng theo quy định của Chính phủ tại thời điểm nhập khẩu, số lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương.

Điều 4. Điều kiện áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt

Hàng hóa nhập khẩu được áp dụng thuế suất ACFTA phải đáp ứng đủ các điều kiện sau:

1. Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này.

2. Được nhập khẩu từ các nước là thành viên của Hiệp định Thương mại hàng hóa Quốc, ASEAN – Trung bao gồm các nước sau:

a) Bru-nây Đa-rút-xa-lam, ký hiệu là BN;

b) Vương quốc Cam-pu-chia, ký hiệu là KH;

c) Cộng hòa In-đô-nê-xi-a, ký hiệu là ID;

d) Cộng hòa Dân chủ Nhân dân Lào, ký hiệu là LA;

đ) Ma-lay-xi-a, ký hiệu là MY;

e) Cộng hòa Liên bang Mi-an-ma, ký hiệu là MM;

g) Cộng hòa Phi-líp-pin, ký hiệu là PH;

h) Cộng hòa Xinh-ga-po, ký hiệu là SG;

i) Vương quốc Thái Lan, ký hiệu là TH;

k) Cộng hòa Nhân dân Trung Hoa, ký hiệu là CN;

l) Cộng hòa xã hội chủ nghĩa Việt Nam (Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước), ký hiệu là VN.

3. Được vận chuyển trực tiếp từ nước xuất khẩu theo khoản 2 Điều 4 Nghị định này vào Việt Nam do Bộ Công Thương quy định.

4. Đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc, có Giấy chứng nhận xuất xứ hàng hóa (C/O) Mẫu E, theo quy định hiện hành của pháp luật.

Điều 5. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2018.

2. Bãi bỏ Nghị định số 128/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ về việc ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN – Trung Quốc giai đoạn 2016-2018.

Điều 6. Trách nhiệm thi hành

Các Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Nghị định này./.

|

Nơi nhận: |

TM. CHÍNH PHỦ Nguyễn Xuâ |

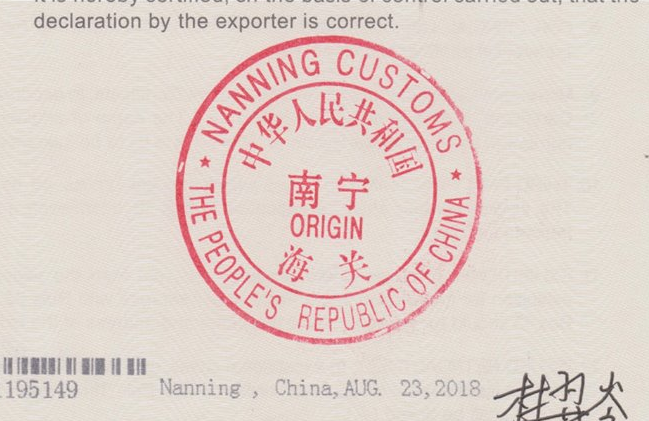

Trung Quốc thay đổi Cơ quan cấp Giấy chứng nhận xuất xứ mẫu E

Theo Thông báo 106 ngày 17 tháng 8 năm 2018 của Tổng cục Hải quan Trung quốc thì theo kế hoạch cải tổ bộ máy quản lý, Cục kiểm dịch ( ENTRY-EXIT INSPECTION AND QUARANTINE BUREAU) sẽ sát nhập vào Tổng Cục Hải quan Trung quốc. Theo đó thì chứng nhận xuất xứ hưởng ưu đãi mẫu E cho hiệp định ACFTA giữa Trung Quốc – ASEAN từ ngày 17/8/2018 sẽ do các Cục Hải quan Trung quốc ký phát hành.

Tổng cục Hải quan Việt Nam đã có các công văn thông báo về việc này:

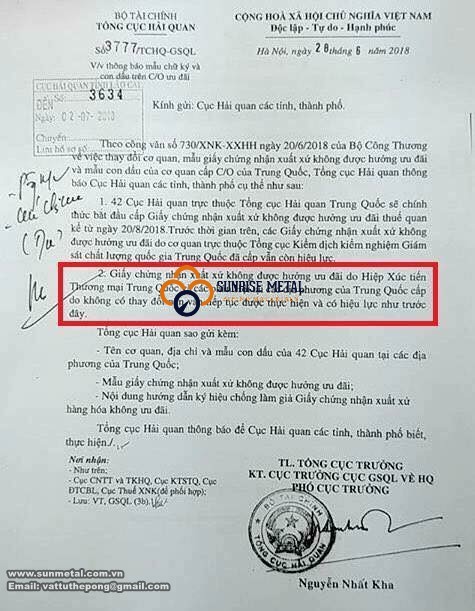

+ Công văn 3777/TCHQ-GSQL ngày 28 tháng 6 năm 2018 về thông báo mẫu chữ ký và con dấu trên C/O ưu đãi

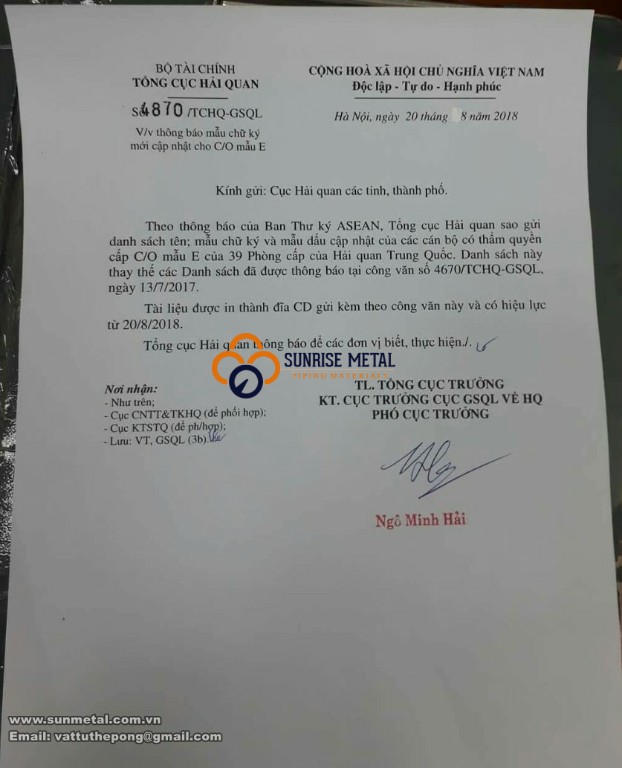

+ Công văn 4870/TCHQ-GSQL ngày 20 tháng 8 năm 2018 về Thông báo mẫu chữ ký mới cập nhật cho C/O mẫu E.

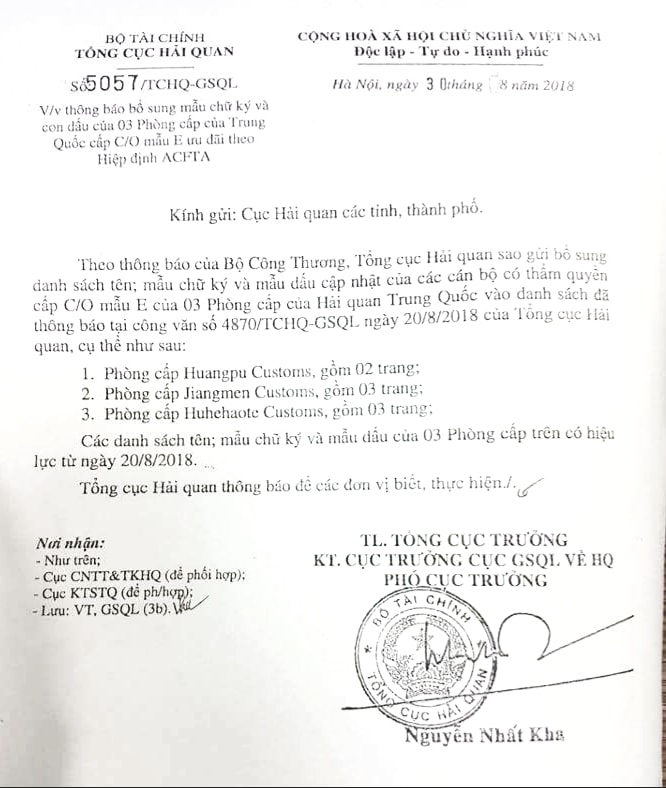

+ Công văn số 5057/TCHQ-GSQL ngày 30/08/2018 V/v thông báo bổ sung mẫu chữ ký và con dấu của 03 phòng cấp C/O mẫu E (HQ trung quốc cấp “C/O form E) theo ACFTA.

+ Công văn số 5421/TCHQ-GSQL ngày 26/8/2019 hướng dẫn Cục Hải quan các tỉnh, thành phố thực hiện như sau:

1. Đối với C/O mẫu E mới (Phụ lục 2 Thông tư số 12/2019/TT-BCT) do Trung Quốc cấp: Chấp nhận C/O từ ngày 20/8/2019;

2. Đối với C/O mẫu E mới do các nước ASEAN cấp: Chấp nhận C/O từ ngày 01/8/2019;

3. Đối với C/O mẫu E cũ: Chấp nhận C/O cấp trước ngày 31/8/2019 trong thời gian còn hiệu lực và thực hiện kiểm tra C/O theo Thông tư số 36/2010/TT-BCT ngày 15/11/2010 của Bộ Công Thương; không chấp nhận C/O mẫu E cũ cấp sau ngày 31/8/2019.

4. Việc kiểm tra C/O mẫu E mới để áp dụng thuế suất ưu đãi đặc biệt, đề nghị Cục Hải quan các tỉnh, thành phố thực hiện theo cam kết của các nước ASEAN và Trung Quốc đã thống nhất tại Nghị định thư sửa đổi Hiệp định ACFTA (đã được nội luật hóa tại Thông tư số 12/2019/TT-BCT ngày 30/7/2019 của Bộ Công Thương).

Danh sách cơ quan cấp CO form ENhư vậy từ 20/08/2018, Trung Quốc có 43 phòng cấp C/O Form E liệt kê dưới đây được Hải quan Việt Nam chấp nhận.Danh sách 43 phòng cấp C/O Form E của Trung Quốc bao gồm: 42 phòng cấp của các Hải quan địa phương + phòng cấp C/O Form E của CCPIT (China Council for the Promotion of International Trade).Danh sách 42 Hải quan địa phương bao gồm:Beijing, Changchun, Changsha, Chengdu, Chongqing, Dalian, Fuzhou, Gongbei, Guangzhou, Guiyang, Haikou, Hangzhou, Harbin, Hefei, Huhehaote, Huangpu, Jinan, Jiangmen, Kunming, Lanzhou, Lasa, Manzhouli, Nanchang, Nanjing, Nanning, Ningbo, Qingdao, Shanghai, Shantou, Shenyang, Shenzhen, Shijiazhuang, Taiyuan, Tianjin, Urumqi, Wuhan, Xiamen, Xi’an, Xining, Yinchuan, Zhanjiang, Zhengzhou.

1. Đối với C/O mẫu E mới (Phụ lục 2 Thông tư số 12/2019/TT-BCT) do Trung Quốc cấp: Chấp nhận C/O từ ngày 20/8/2019;

2. Đối với C/O mẫu E mới do các nước ASEAN cấp: Chấp nhận C/O từ ngày 01/8/2019;

3. Đối với C/O mẫu E cũ: Chấp nhận C/O cấp trước ngày 31/8/2019 trong thời gian còn hiệu lực và thực hiện kiểm tra C/O theo Thông tư số 36/2010/TT-BCT ngày 15/11/2010 của Bộ Công Thương; không chấp nhận C/O mẫu E cũ cấp sau ngày 31/8/2019.

4. Việc kiểm tra C/O mẫu E mới để áp dụng thuế suất ưu đãi đặc biệt, đề nghị Cục Hải quan các tỉnh, thành phố thực hiện theo cam kết của các nước ASEAN và Trung Quốc đã thống nhất tại Nghị định thư sửa đổi Hiệp định ACFTA (đã được nội luật hóa tại Thông tư số 12/2019/TT-BCT ngày 30/7/2019 của Bộ Công Thương).

Danh sách cơ quan cấp CO form ENhư vậy từ 20/08/2018, Trung Quốc có 43 phòng cấp C/O Form E liệt kê dưới đây được Hải quan Việt Nam chấp nhận.Danh sách 43 phòng cấp C/O Form E của Trung Quốc bao gồm: 42 phòng cấp của các Hải quan địa phương + phòng cấp C/O Form E của CCPIT (China Council for the Promotion of International Trade).Danh sách 42 Hải quan địa phương bao gồm:Beijing, Changchun, Changsha, Chengdu, Chongqing, Dalian, Fuzhou, Gongbei, Guangzhou, Guiyang, Haikou, Hangzhou, Harbin, Hefei, Huhehaote, Huangpu, Jinan, Jiangmen, Kunming, Lanzhou, Lasa, Manzhouli, Nanchang, Nanjing, Nanning, Ningbo, Qingdao, Shanghai, Shantou, Shenyang, Shenzhen, Shijiazhuang, Taiyuan, Tianjin, Urumqi, Wuhan, Xiamen, Xi’an, Xining, Yinchuan, Zhanjiang, Zhengzhou.

- BEIJING CUSTOMS

- CHANGCHUN CUSTOMS

- CHANGSHA CUSTOMS

- CHENGDU CUSTOMS

- CHONGQING CUSTOMS

- DALIAN CUSTOMS

- FUZHOU CUSTOMS

- GONGBEI CUSTOMS

- GUANGZHOU CUSTOMS

- GUIYANG CUSTOMS

- HAIKOU CUSTOMS

- HANGZHOU CUSTOMS

- HARBIN CUSTOMS

- HEFEI CUSTOMS

- JINAN CUSTOMS

- KUNMING CUSTOMS

- LANZHOU CUSTOMS

- LASA CUSTOMS

- MANZHOULI CUSTOMS

- NANCHANG CUSTOMS

- NANJING CUSTOMS

- NANNING CUSTOMS

- NINGBO CUSTOMS

- QINGDAO CUSTOMS

- SHANGHAI CUSTOMS

- SHANTOU CUSTOMS

- SHENYANG CUSTOMS

- SHENZHEN CUSTOMS

- SHIJIAZHUANG CUSTOMS

- TAIYUAN CUSTOMS

- TIANJIN CUSTOMS

- URUMQI CUSTOMS

- WUHAN CUSTOMS

- XI_AN CUSTOMS

- XIAMEN CUSTOMS

- XINING CUSTOMS

- YINCHUAN CUSTOMS

- ZHANJIANG CUSTOMS

- ZHENGZHOU CUSTOMS

+ Công văn số 5421/TCHQ-GSQL ngày 26/8/2019 về chấp nhận CO form E mẫu mới.

+ Thông tư 12/2019/TT-BCT ngày 30 tháng 7 năm 2019 Quy định Quy tắc xuất xứ hàng hóa trong Hiệp định khung về hợp tác kinh tế toàn diện giữaHiệp hội các quốc gia Đông Nam Á và nước Cộng hòa nhân dân Trung Hoa. Thay thế các quy định cũ.

SUNMETAL BT.

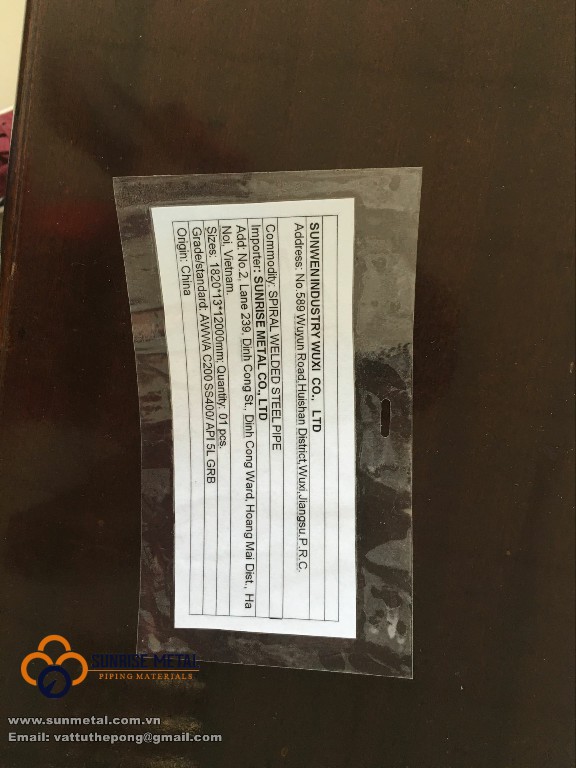

Ống thép hàn xoắn AWWA C200 D1800

+ Ống thép hàn xoắn SSAW pipe AWWA C200 DN1800

+ Số lượng: 50 tấn

+ Thực hiện: 2016

+ Dự án: cấp nước

SUNRISE METAL

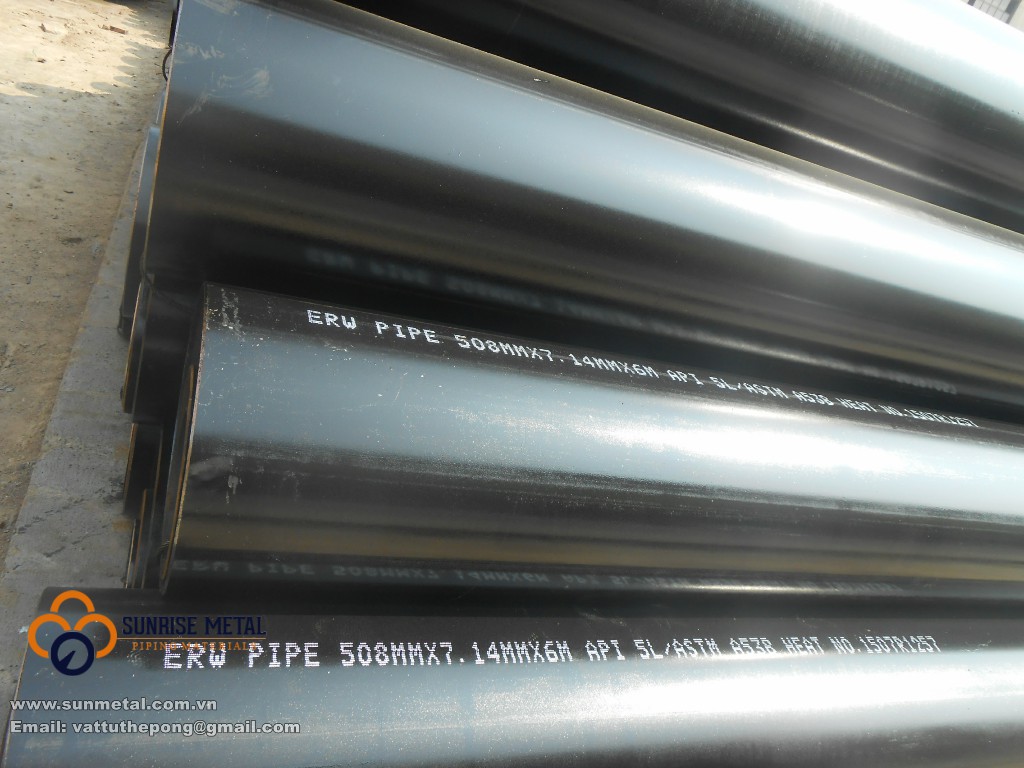

Ống thép hàn 520×10

+ Ống thép hàn LSAW API 5L GRB / ASTM A53 GRB

+ Kích thước: 520x10x12000mm

+ Số lượng: 150 tấn

+ Thực hiện: 2015

+ Dự án cấp nước

SUNRISE METAL

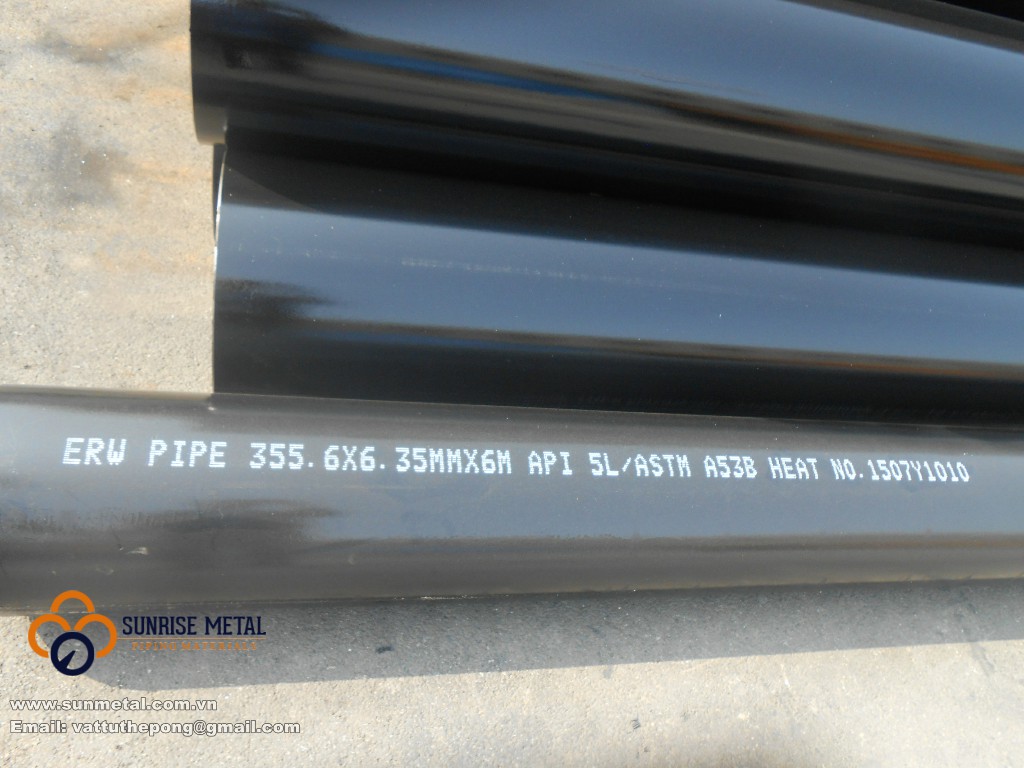

Ống thép hàn xoắn SSAW API 5L GRB AWWA C200

+ Ống thép hàn xoắn DN1200-DN1500 và phụ kiện nối bích

+ Tiêu chuẩn: API 5L GRB/ AWWA C200

+ Số lượng: 180 tấn

+ Thực hiện: 2015

+ Dự án: cấp nước

SUNMETAL

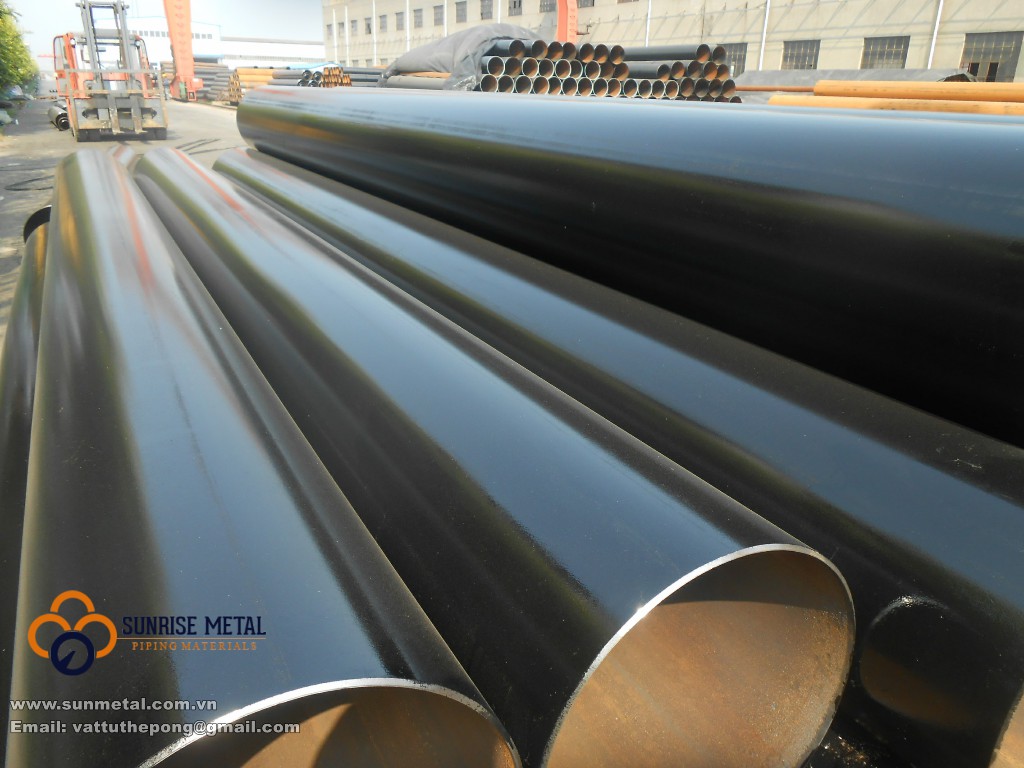

Ống thép hàn DN200 đến DN500 ASTM A53 GRB

+ Ống thép hàn đen DN200 đến DN500 ASTM A53 GRB và phụ kiện mặt bích, phụ kiện ren kẽm

+ Số lượng: 500 tấn

+ Thực hiện: 2015

+ Dự án: cấp nước

SUNMETAL